Downloaden Sie, um offline zu lesen

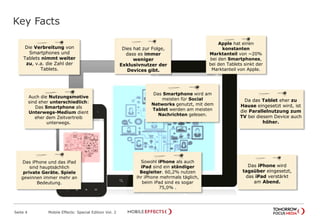

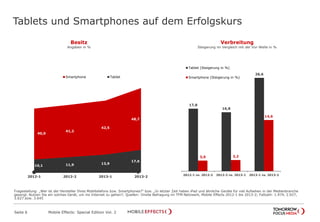

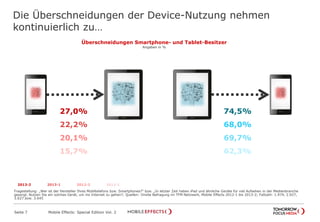

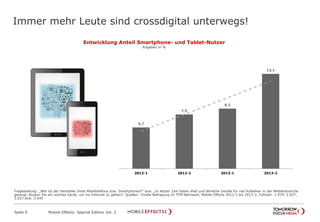

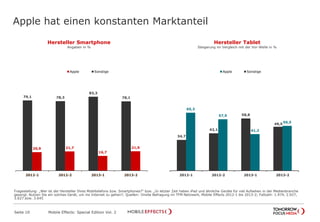

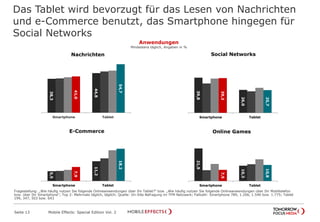

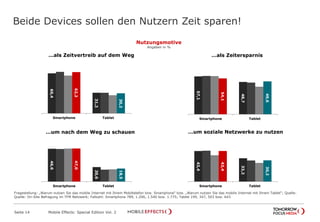

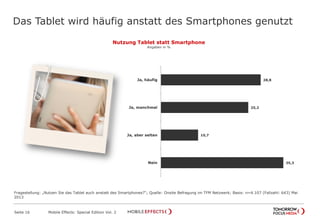

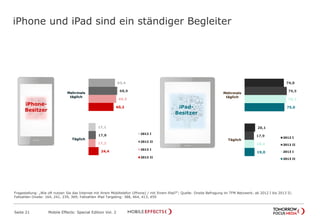

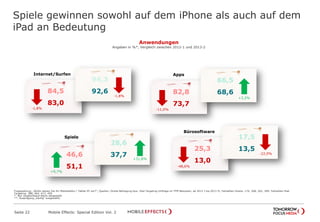

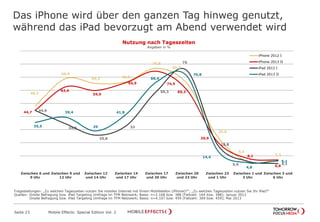

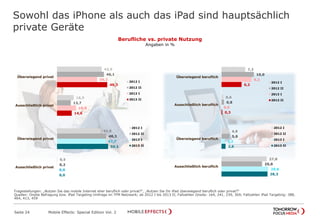

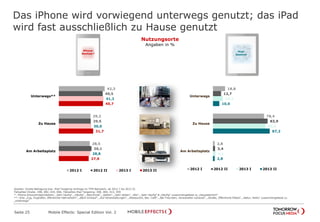

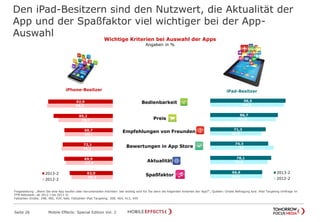

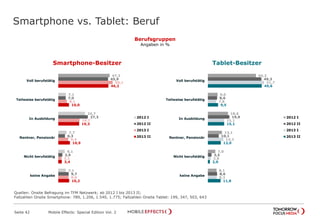

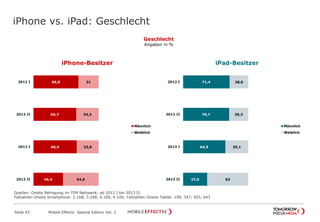

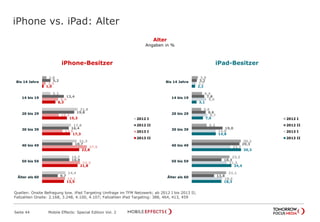

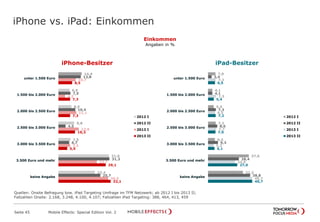

Die "Mobile Effects: Special Edition Vol. 2" Studie analysiert die Nutzung von Smartphones und Tablets im Zeitraum von 2012 bis 2013 und zeigt, dass Apple einen konsistenten Marktanteil bei Smartphones hält, während der Tablet-Marktanteil sinkt. Es wird deutlich, dass die Nutzungsmuster variieren: Smartphones werden hauptsächlich für soziale Netzwerke verwendet, während Tablets für das Lesen von Nachrichten und E-Commerce bevorzugt werden. Die Überlappung bei Nutzern beider Geräte nimmt zu, und die Nutzung erfolgt zunehmend parallel zum Fernsehen.