Als PDF, PPTX herunterladen

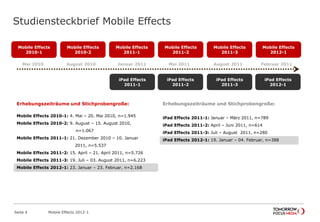

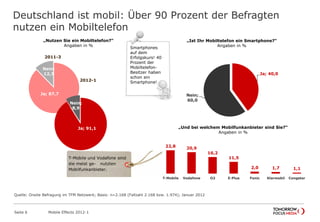

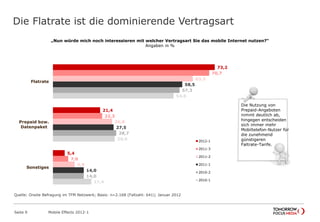

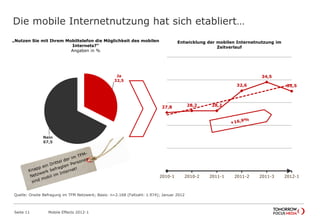

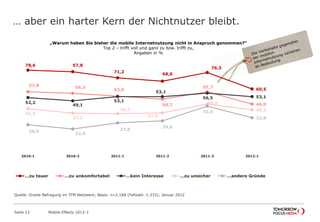

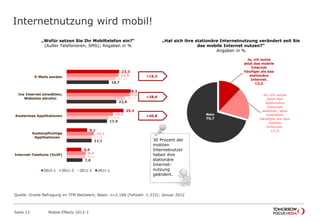

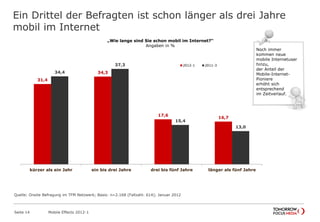

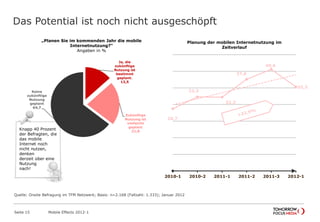

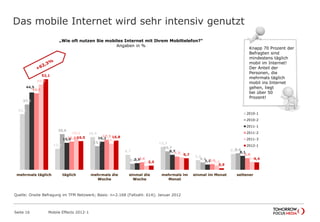

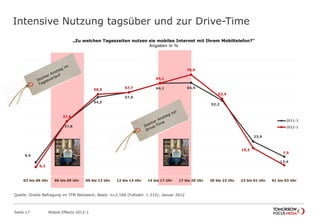

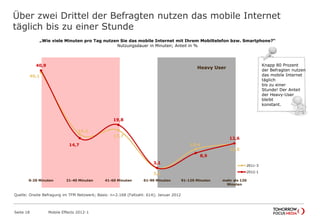

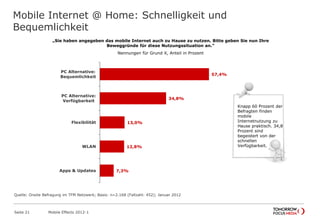

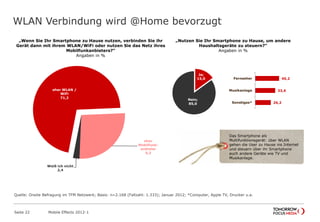

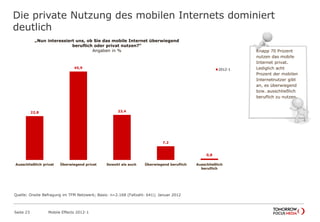

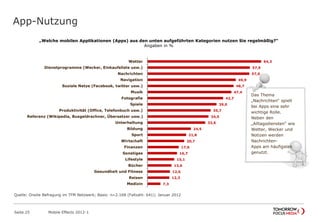

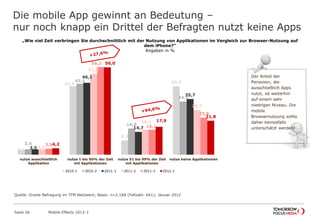

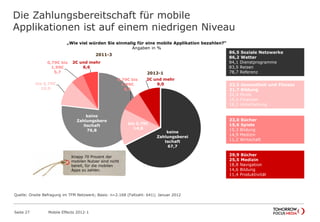

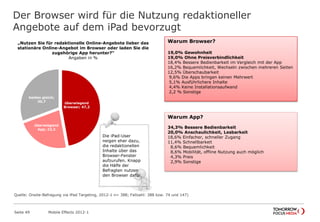

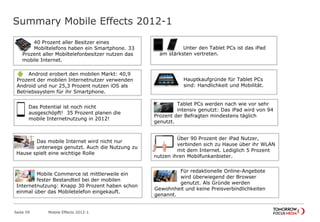

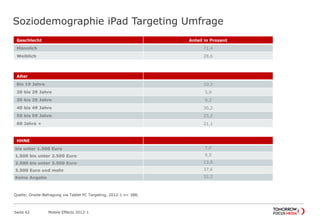

Die Studie 'Mobile Effects 2012-1' untersucht die mobile Internetnutzung in Deutschland und zeigt, dass über 90% der Befragten ein Mobiltelefon verwenden, wobei 40% Smartphones besitzen. Die Untersuchung wurde im Mai 2010 initiiert und umfasst regelmäßig durchgeführte Befragungen zur mobilen Medienlandschaft, die auf 2.168 Teilnehmer im Zeitraum vom 24. Januar bis 23. Februar 2012 basieren. Die Ergebnisse deuten auf eine zunehmende Nutzung von Flatrate-Tarifen hin und spiegeln die wachsende Bedeutung des mobilen Internets im Alltag wider.