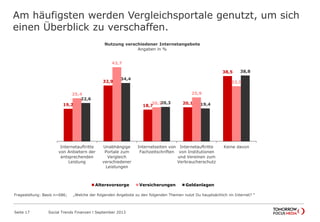

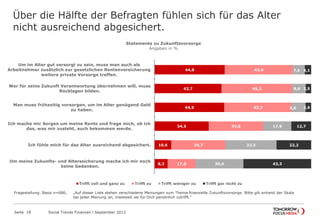

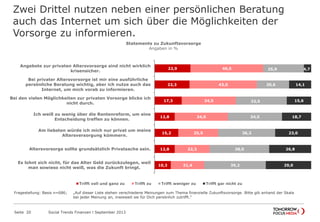

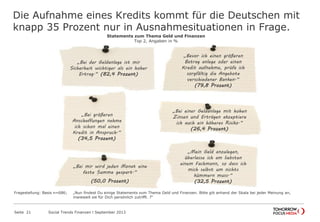

Als PDF, PPTX herunterladen

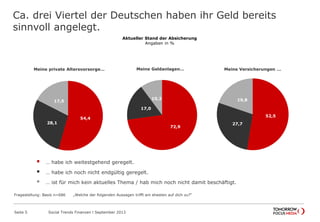

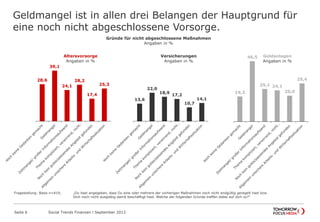

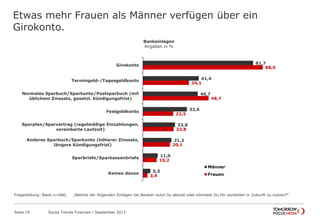

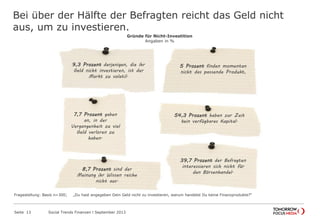

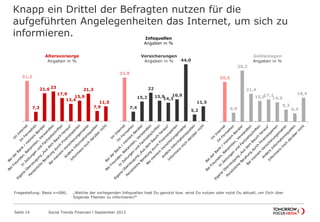

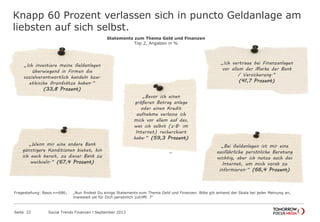

Die Studie beleuchtet das Finanzverhalten der Deutschen, einschließlich ihrer Ansichten zu Altersvorsorge, Sparmöglichkeiten und Versicherung. Ein Großteil der Befragten hat bereits Geld sinnvoll angelegt, jedoch gibt es Bedenken hinsichtlich der Vorsorge für das Alter, wobei viele sich nicht ausreichend abgesichert fühlen. Die Umfrage zeigt auch, dass das Internet eine wichtige Informationsquelle für finanzielle Entscheidungen darstellt.