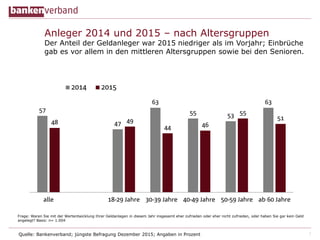

Die Umfrage des Bankenverbands im Dezember 2015 zeigt, dass der Anteil der Geldanleger im Vergleich zum Vorjahr gesunken ist, besonders in den mittleren Altersgruppen und bei Senioren. Während 2015 mehr als die Hälfte der Geldanleger mit der Wertentwicklung ihrer Anlagen zufrieden war, blieb das klassische Sparkonto das beliebteste Anlageprodukt. Zudem zeigt die Umfrage, dass die Mehrheit der Deutschen auch in Zukunft nicht bereit ist, ein höheres Risiko für potenziell höhere Renditen einzugehen.