Downloaden Sie, um offline zu lesen

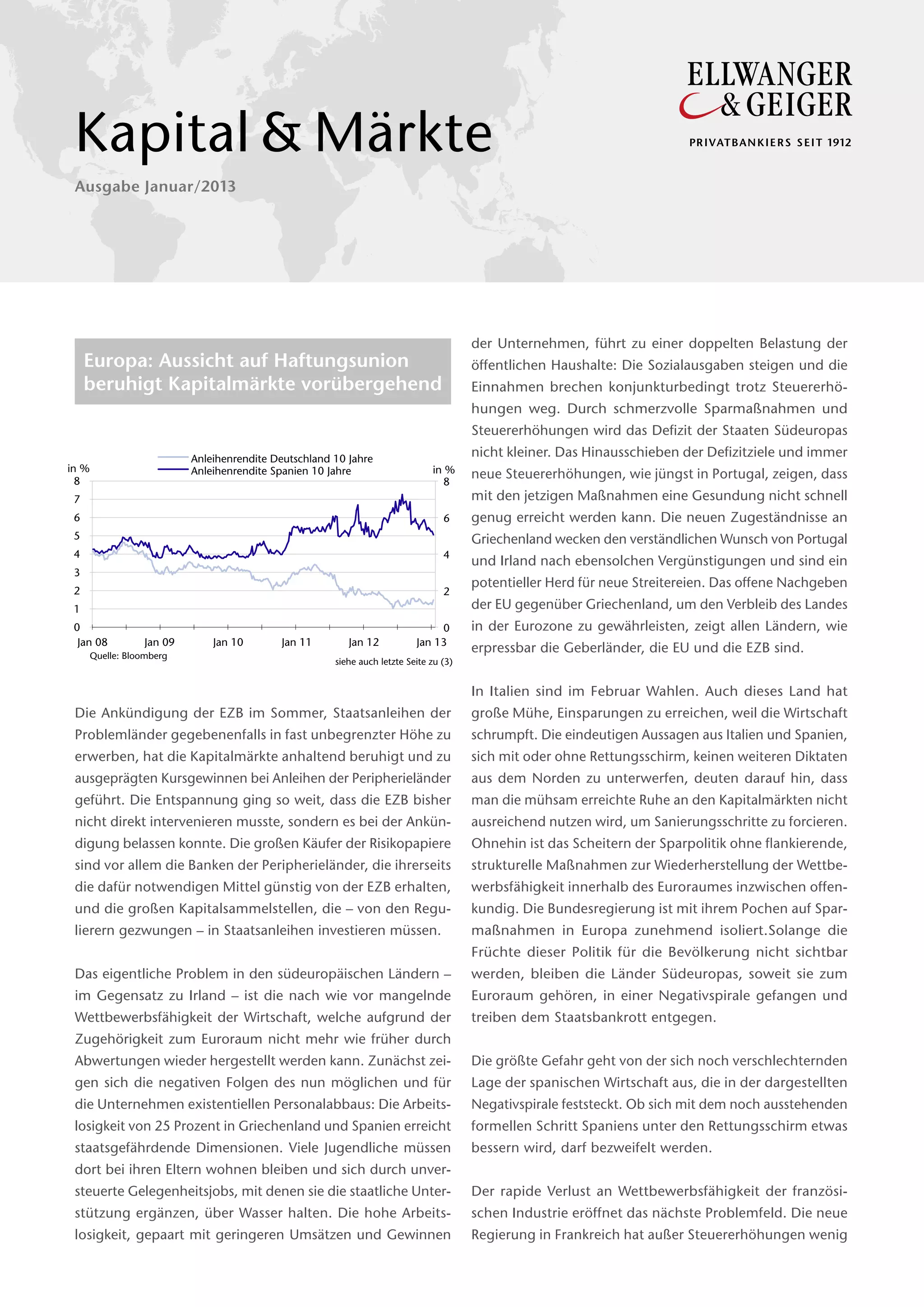

Die wirtschaftliche Lage Europas ist angespannt, da steigende Sozialausgaben und sinkende Einnahmen zu einer erhöhten Staatsverschuldung führen, insbesondere in Südeuropa. Sparmaßnahmen und Steuererhöhungen alleine reichen nicht aus, um die Wettbewerbsfähigkeit wiederherzustellen, während das Vertrauen in die Kapitalmärkte durch Interventionen der EZB vorübergehend stabilisiert wurde. Die Unsicherheiten und strukturellen Probleme der einzelnen Länder, insbesondere in Bezug auf die Arbeitslosigkeit und Wirtschaftswachstum, bleiben jedoch kritisch und gefährden das gesamte europäische Wirtschaftsgefüge.