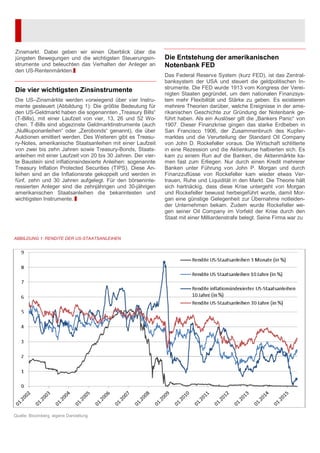

Downloaden Sie, um offline zu lesen

Die Euro- und Schuldenkrise, ausgelöst durch den Zusammenbruch der Investmentbank Lehman Brothers, brachte lange Zeit Unsicherheit für die Euro-Länder, doch es zeigt sich eine bemerkenswerte Einheit unter den Euro-Staaten, besonders im Hinblick auf die Herausforderungen der griechischen Schuldenkrise. Die US-Zinsmärkte erleben aufgrund stabiler wirtschaftlicher Indikatoren einen Anstieg der Renditen, während die US-Notenbank, angeführt von Janet Yellen, plant, die Leitzinsen schrittweise zu erhöhen. Obwohl die Märkte vor kurzfristigen Rückschlägen gewarnt werden, wird insgesamt eine positive Tendenz innerhalb der Finanzmärkte festgestellt.

![[DE] Column on European High Yield](https://cdn.slidesharecdn.com/ss_thumbnails/columneuropeanhighyieldger-151005105754-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)