Downloaden Sie, um offline zu lesen

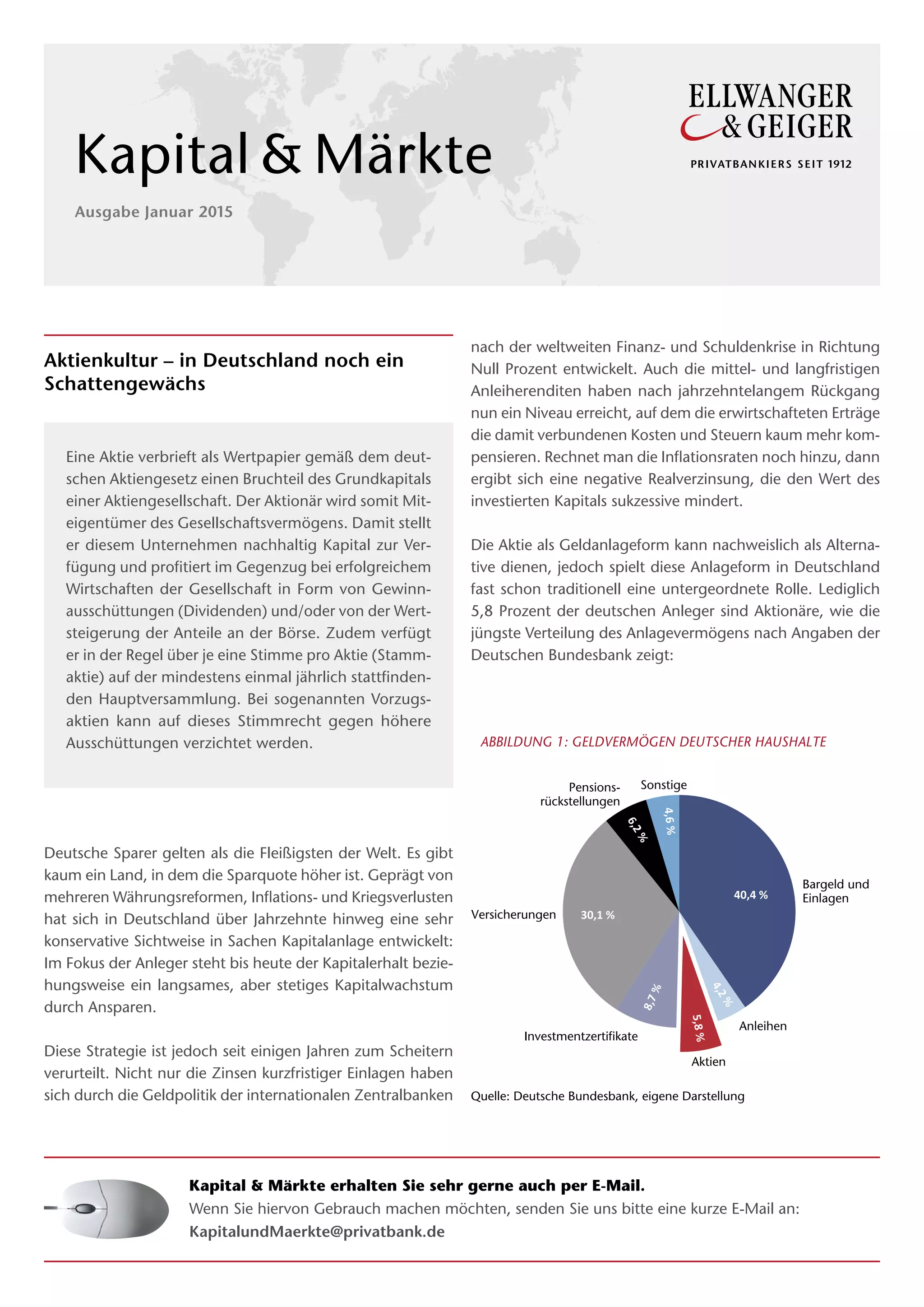

In Deutschland herrscht eine stark konservative Aktienkultur, trotz der Tatsache, dass traditionelle Anlageformen aufgrund von niedrigen Zinsen und der Inflation negative Realverzinsungen aufweisen. Lediglich 5,8% der Deutschen sind in Aktien investiert, was auf eine geringe Risikobereitschaft und schlechte Erfahrungen mit Aktienanlagen zurückzuführen ist, insbesondere im Hinblick auf Fehlinvestitionen während der Telekom-Aktienblase. Angesichts der abnehmenden Erträge aus anderen Anlageformen wird eine erhöhte Aktienquote in der zukünftigen Anlagestrategie dringend empfohlen.

![[DE] Column on European High Yield](https://cdn.slidesharecdn.com/ss_thumbnails/columneuropeanhighyieldger-151005105754-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)