Downloaden Sie, um offline zu lesen

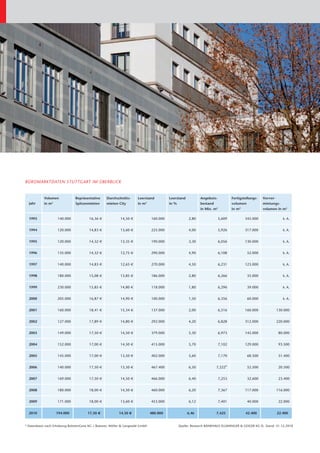

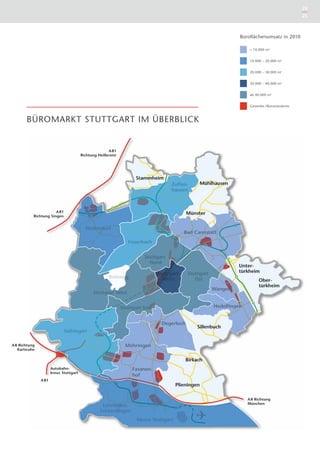

Der Bericht über den Stuttgarter Büromarkt für 2010/2011 zeigt eine positive Entwicklung mit einer Vermietungsleistung von 194.000 Quadratmetern und einem Umsatzvolumen von etwa 2,74 Millionen Quadratmetern, was eine Steigerung von über 19 Prozent im Vergleich zum Vorjahr darstellt. Es wird festgestellt, dass die Nachfrage nach Büroflächen, insbesondere in zentralen Lagen, hoch bleibt, während die Mietpreise insgesamt leicht sinken und die Unterschiede zwischen neuen und alten Flächen zunehmend wichtiger werden. Stuttgart wird als stabiler Standort mit Entwicklungspotenzial dargestellt, wobei insbesondere drei zukunftsträchtige Themen identifiziert werden: nachhaltige Mobilität, Wissen für morgen sowie Einzelhandel und Tourismus.