Downloaden Sie, um offline zu lesen

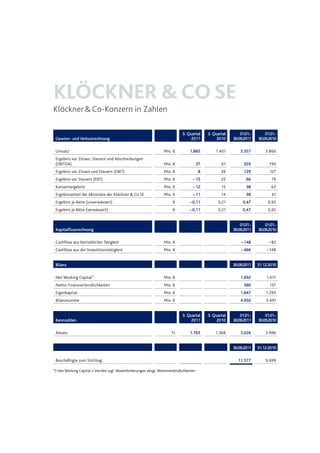

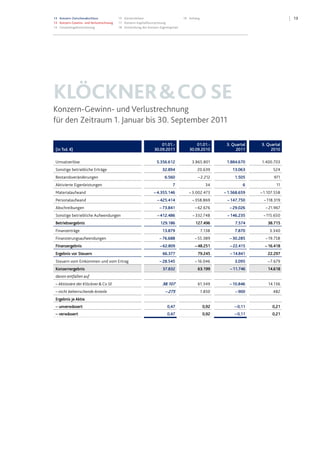

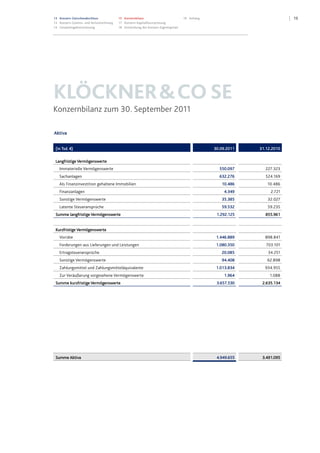

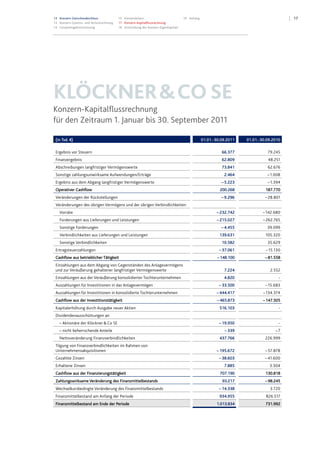

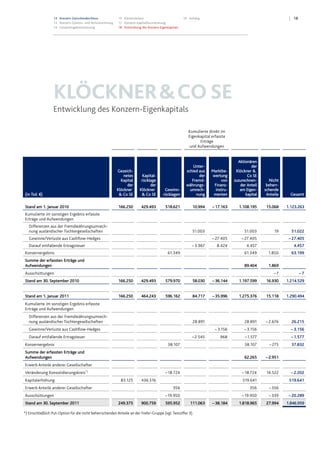

Der Zwischenbericht der Klöckner & Co SE für die ersten neun Monate 2011 zeigt eine Umsatzsteigerung um 38,6% auf 5,4 Milliarden Euro, unterstützt durch Akquisitionen, trotz eines Rückgangs des operativen Ergebnisses (EBITDA) im dritten Quartal auf 37 Millionen Euro. Der Konzern erwartet weiterhin ein Wachstum des Absatzes um mehr als 25%, sieht jedoch aufgrund von Nachfrageschwächen und preisdruckbedingten Margenbelastungen ein schwächeres Ergebnis im vierten Quartal. Zudem wird auf die wirtschaftlichen Unsicherheiten und die Auswirkungen der Staatsschuldenkrise auf die globalen Märkte hingewiesen.