Downloaden Sie, um offline zu lesen

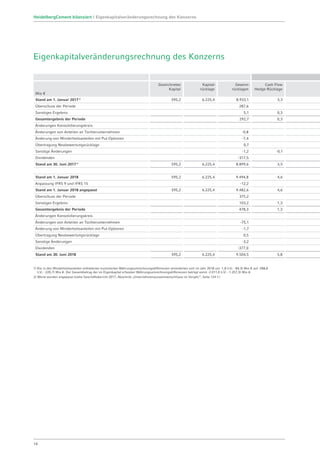

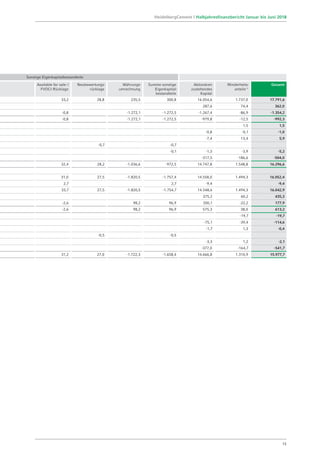

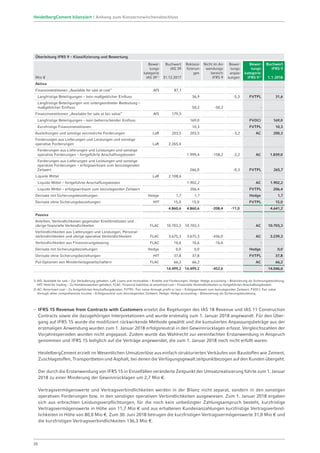

Der Halbjahresfinanzbericht von HeidelbergCement für Januar bis Juni 2018 zeigt ein Umsatzwachstum von 6% auf 8.432 Mio € und eine Verbesserung des Finanzergebnisses um 26 Mio € im Vergleich zum Vorjahr. Der Überschuss der Periode stieg um 20% auf 435 Mio €, während das Unternehmen für das Gesamtjahr 2018 weiterhin ein moderates Absatzwachstum und eine Steigerung des Jahresüberschusses erwartet. Die Investitionen beliefen sich in der ersten Jahreshälfte auf 974 Mio €, was eine Erhöhung um 87% im Vergleich zum Vorjahr darstellt.