Als PDF, PPTX herunterladen

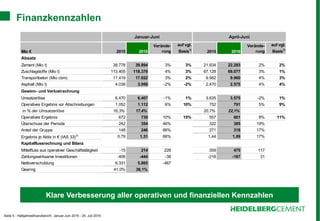

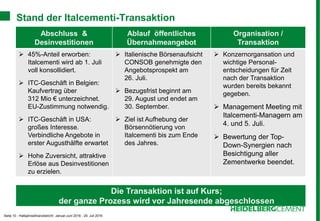

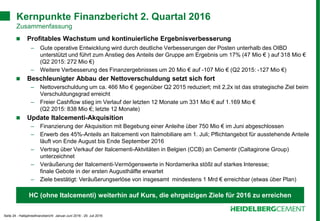

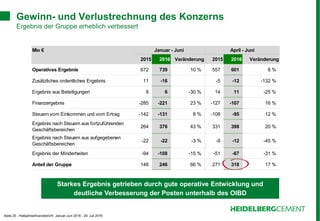

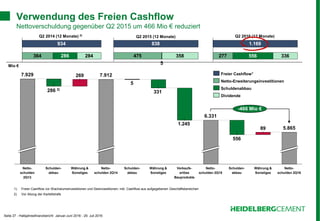

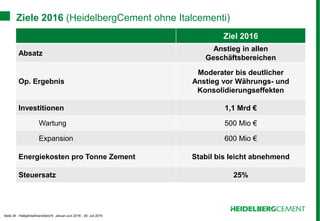

Der Halbjahresfinanzbericht von HeidelbergCement für das erste Halbjahr 2016 zeigt eine starke operative und finanzielle Entwicklung, mit einem Anstieg des operativen Ergebnisses vor Abschreibungen um 8,5% und einer Reduzierung der Nettoverschuldung auf 5,9 Milliarden Euro. Der Bericht kündigt auch die Genehmigung des Pflichtangebots für Italcementi an und hebt die Übernahme des 45%-Anteils hervor, der ab Juli vollständig konsolidiert wird. Das Unternehmen erwartet 400 Millionen Euro an Synergien aus der Transaktion mit Italcementi und plant, seinen Ausblick für 2016 im dritten Quartal zu aktualisieren.