37-mal heruntergeladen

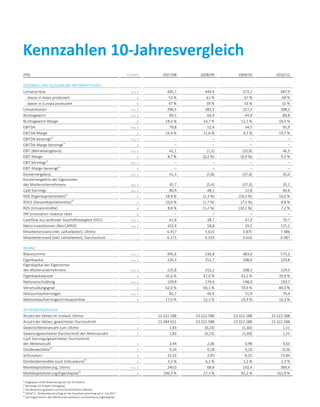

Der Geschäftsbericht 2016/17 zeigt einen Umsatz von 485,7 Mio. € mit einer Bruttogewinnmarge von 18,4 %, während das EBITDA 79,8 Mio. € und das Konzernergebnis 41,3 Mio. € betrugen. Die Eigenkapitalquote lag bei 45,6 %, bei einem Nettoverschuldungsgrad von 62 %. Der Mitarbeiterstand betrug zum Jahresende 6.417, wobei die Anzahl der Aktien im Umlauf konstant bei 23.322.588 blieb.