Downloaden Sie, um offline zu lesen

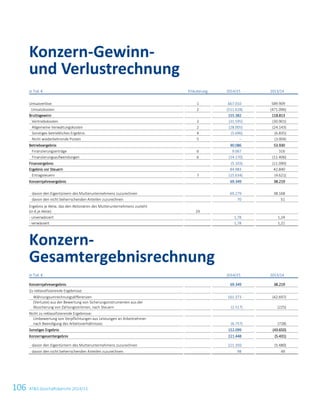

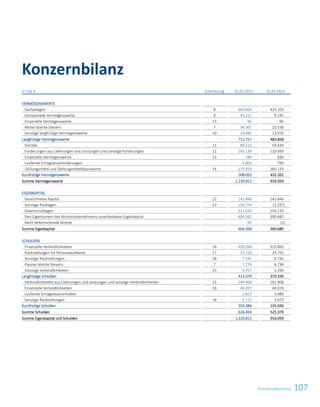

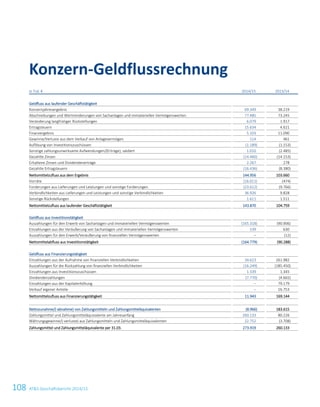

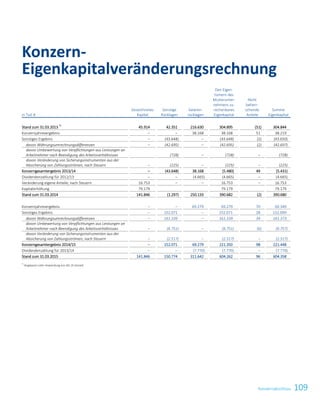

Der Geschäftsbericht 2014/15 von AT&S zeigt ein bemerkenswert starkes Jahr mit einem Umsatzanstieg von 13,1 % auf 667 Millionen Euro und einer EBITDAMarge von 25,1 %. Dank signifikanter Investitionen, etwa im neuen Werk in Chongqing, wurde das Konzernergebnis um 81,5 % auf 69,3 Millionen Euro gesteigert. Zudem konnte die Eigenkapitalquote auf 49,5 % erhöht und die Nettoverschuldung auf 21,6 % gesenkt werden.