Downloaden Sie, um offline zu lesen

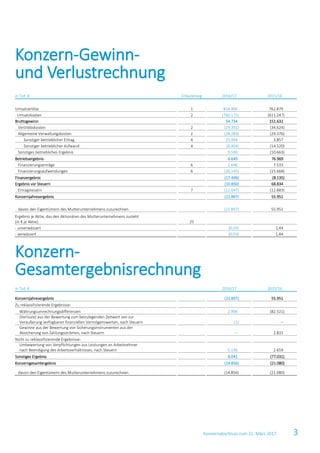

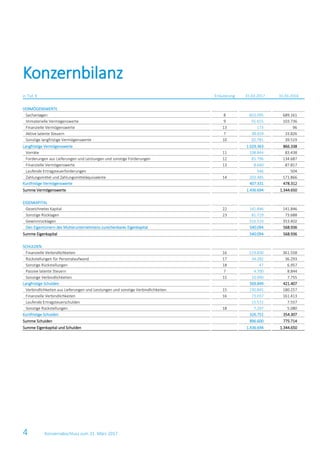

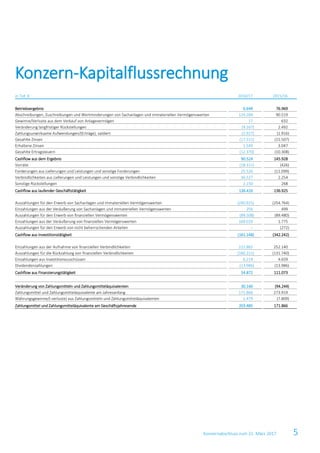

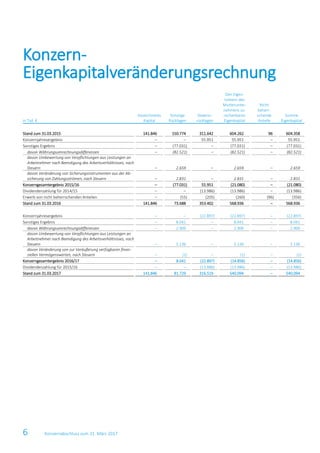

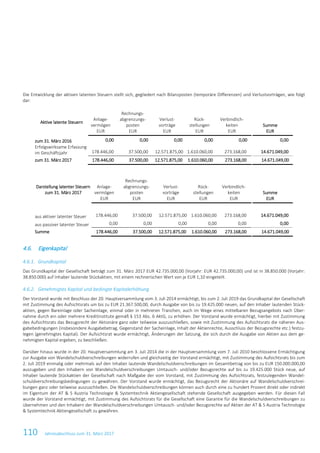

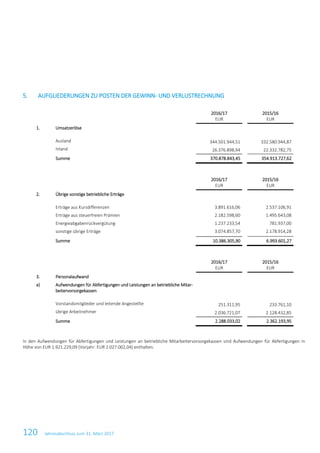

Der Konzernabschluss der AT&S Austria Technologie & Systemtechnik AG zum 31. März 2017 zeigt einen Umsatz von 814.906 Tsd. € und ein Konzernjahresergebnis von -22.897 Tsd. €, ein Rückgang im Vergleich zum Vorjahr. Der Gesamtumsatz konnte aufgrund eines Anstiegs der Umsatzkosten nicht aufrechterhalten werden, was zu einem betrieblichen Ergebnis von 6.649 Tsd. € führte. Der Konzern verpflichtet sich zur Einhaltung der IFRS und umfasst mehrere Tochterunternehmen, die in verschiedenen internationalen Märkten tätig sind.