Downloaden Sie, um offline zu lesen

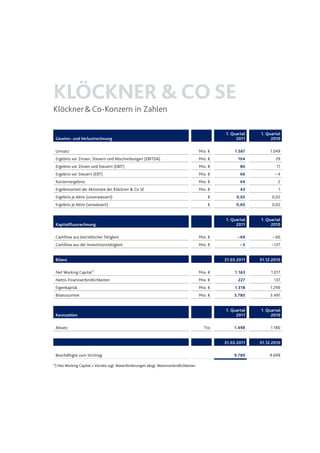

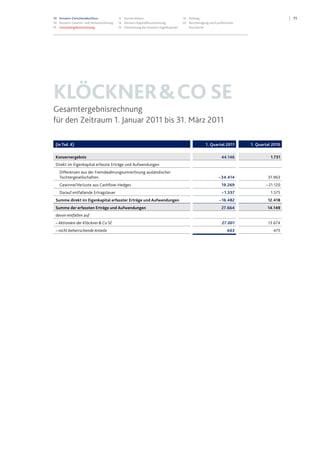

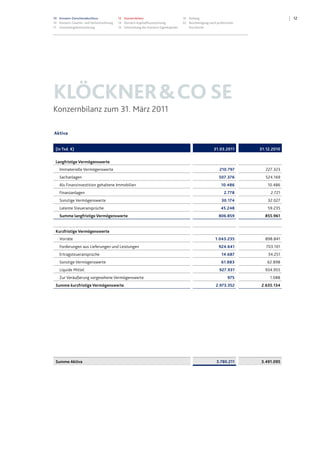

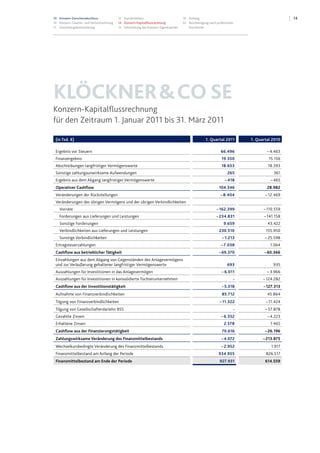

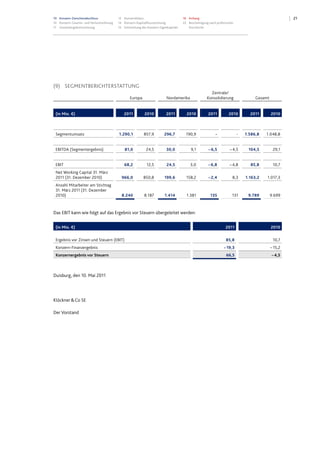

Der Zwischenbericht der Klöckner & Co SE zum 31. März 2011 zeigt einen signifikanten Umsatzanstieg von 51,3 % im Vergleich zum Vorjahr, was auf eine Erholung der Märkte und erfolgreiche Akquisitionen zurückzuführen ist. Das operative Ergebnis (EBITDA) erreichte mit 104 Mio. € den höchsten Stand seit der Finanzkrise, während das Konzernergebnis auf 44 Mio. € stieg. Die erwartete Umsatzsteigerung für das Gesamtjahr 2011 wird aufgrund der laufenden Expansion und Markteintritte in Schwellenländer stark angehoben.