Downloaden Sie, um offline zu lesen

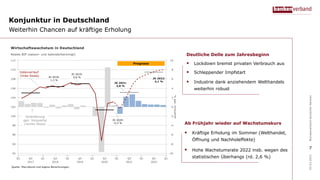

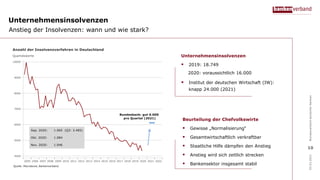

Der Konjunkturausblick der privaten Banken zeigt, dass die wirtschaftliche Erholung nach der Pandemie von verschiedenen Faktoren abhängt, darunter geld- und fiskalpolitische Maßnahmen sowie internationale Handelsimpulse. Die Erholung in Deutschland wird als robuste Phase prognostiziert, da sich der Welthandel und der private Konsum stabilisieren, obwohl die Investitionen nur langsam ansteigen. Unternehmensinsolvenzen werden als verkraftbar eingeschätzt, jedoch sind massive Investitionen zur Bewältigung des Strukturwandels nach der Pandemie notwendig.