Downloaden Sie, um offline zu lesen

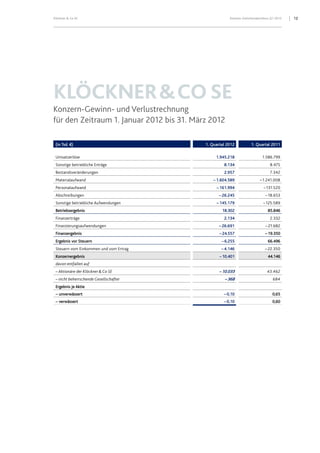

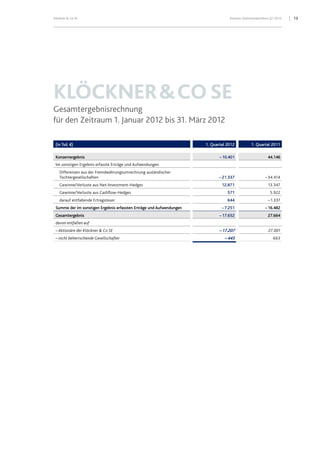

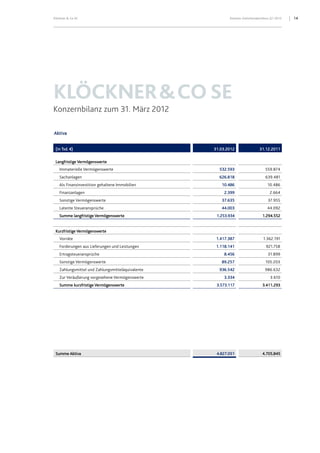

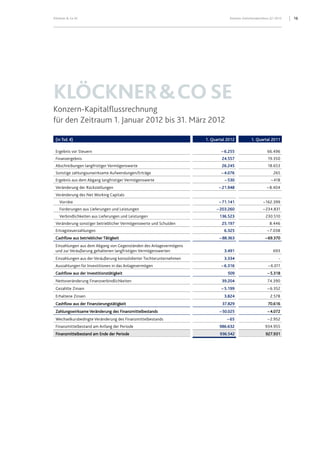

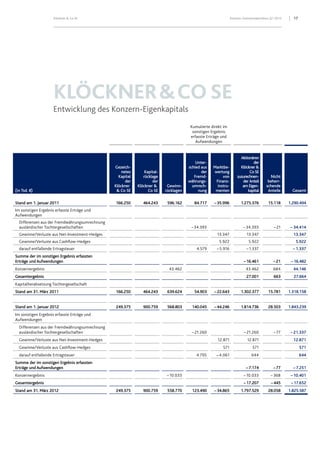

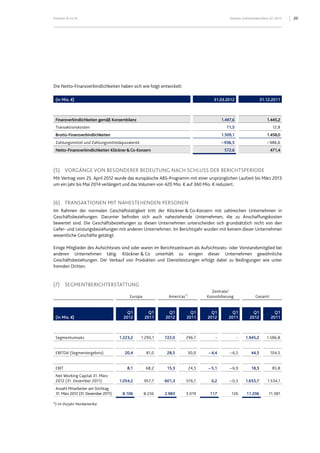

Im Zwischenbericht zum 31. März 2012 verzeichnete Klöckner & Co einen Umsatz von 1,945 Milliarden Euro, was eine Steigerung von 22,6% im Vergleich zum Vorjahr darstellt, jedoch mit einem deutlichen Rückgang des EBITDA auf 45 Millionen Euro. Die positiven Entwicklungen in Nordamerika wurden von schwachem Kundenverhalten in Europa überschattet, was zu einem Nettoverlust von 10 Millionen Euro führte. Angesichts globaler Unsicherheiten und wirtschaftlicher Herausforderungen, insbesondere in Europa, rechnet das Unternehmen für das zweite Quartal mit einem EBITDA zwischen 50 und 60 Millionen Euro.