Downloaden Sie, um offline zu lesen

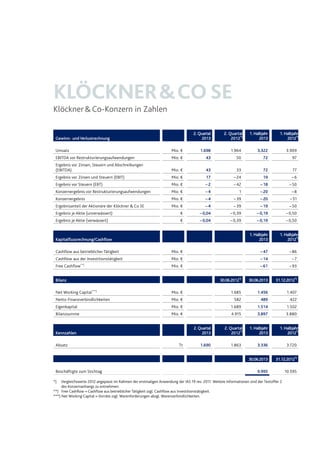

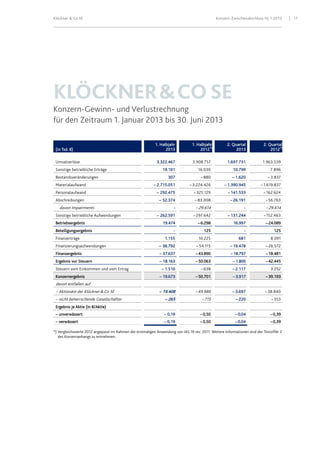

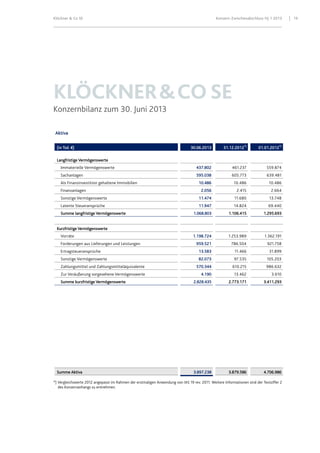

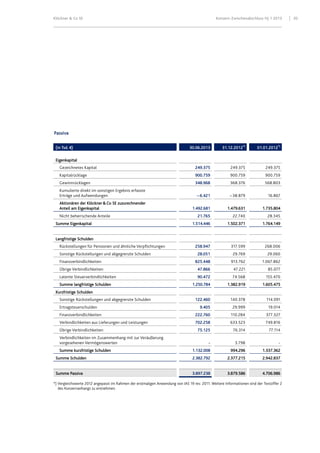

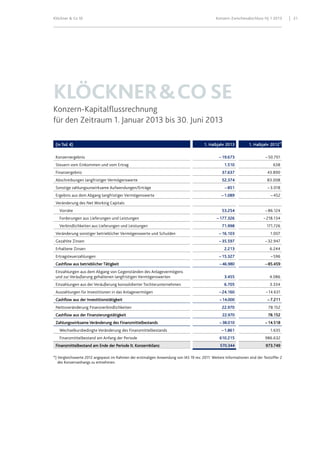

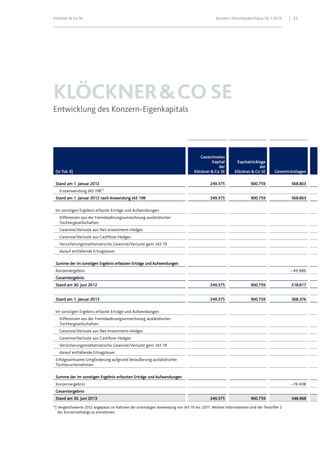

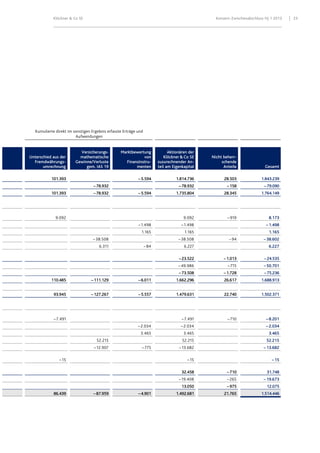

Der Zwischenbericht von Klöckner & Co zum 30. Juni 2013 zeigt eine Umsatzrückgang von 15 % auf 3,3 Milliarden Euro und ein operatives Ergebnis (EBITDA) von 72 Millionen Euro, während der Unternehmensverlust von 51 Millionen Euro im Vorjahr auf 20 Millionen Euro verringert werden konnte. Trotz Herausforderungen durch rückläufige Nachfrage und Preisdruck sind Fortschritte im Restrukturierungsprogramm sichtbar, mit 1.800 abgebauten Stellen und der Schließung von 60 Standorten, was zu einem positiven EBITDA-Beitrag geführt hat. Für das dritte Quartal wird ein EBITDA zwischen 30 und 40 Millionen Euro erwartet, während das Unternehmen für das Gesamtjahr mit einem operativen Ergebnis auf Vorjahresniveau von etwa 140 Millionen Euro rechnet.