Downloaden Sie, um offline zu lesen

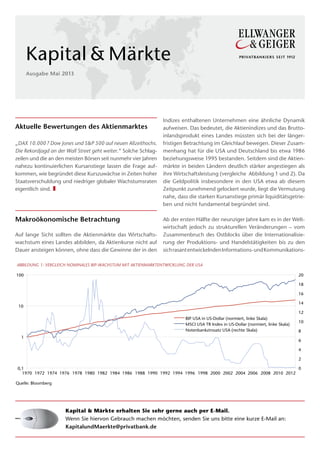

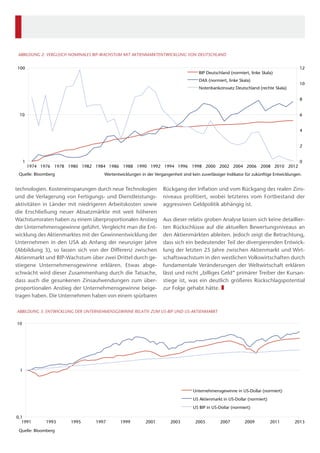

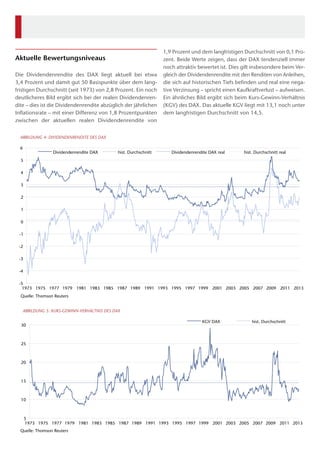

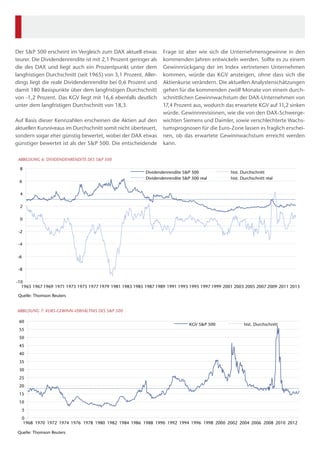

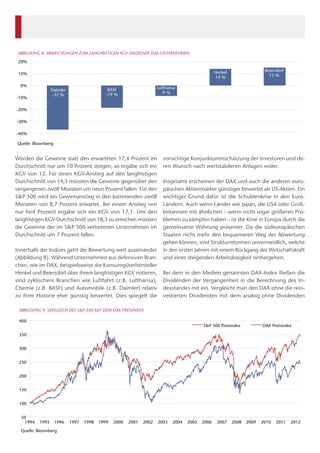

Trotz der anhaltenden Kursanstiege an den Aktienmärkten, insbesondere im DAX und S&P 500, stellt sich die Frage nach der Nachhaltigkeit dieser Entwicklungen angesichts hoher Staatsverschuldung und stagnierender Wachstumsraten. Eine Analyse zeigt, dass die Kursgewinne in den letzten Jahrzehnten weitgehend auf liquiditätsgetriebene Faktoren und strukturelle Veränderungen in der globalen Wirtschaft zurückzuführen sind, während fundamentale wirtschaftliche Indikatoren hinterherhinken. Aktuelle Bewertungskennzahlen deuten darauf hin, dass sowohl der DAX als auch der S&P 500 im Vergleich zu ihren langfristigen Durchschnittswerten nicht überteuert sind, was auf ein moderate Wachstumspotential hinweist.