Downloaden Sie, um offline zu lesen

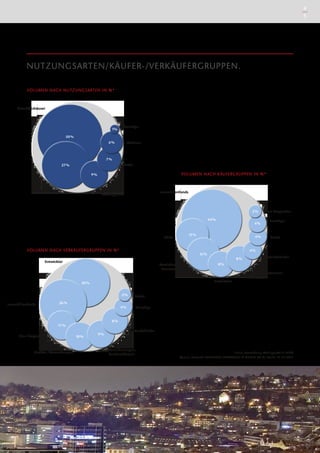

Der Investmentmarktbericht Stuttgart 2013/2014 zeigt ein Transaktionsvolumen von über 1 Milliarde Euro, was einen Rückgang von 16,7 % im Vergleich zum Vorjahr bedeutet. Besonders aktiv waren Immobilienfonds und ausländische Investoren, während die Hauptnutzungsart für Investitionen Geschäftsimmobilien darstellt. Für 2014 wird eine stabile Transaktionstätigkeit zwischen 600 und 800 Millionen Euro prognostiziert.