27-mal heruntergeladen

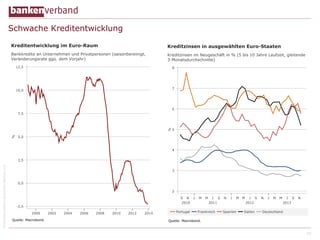

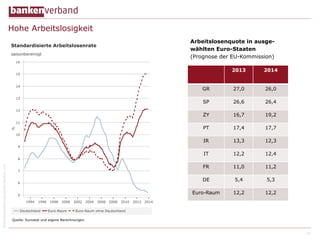

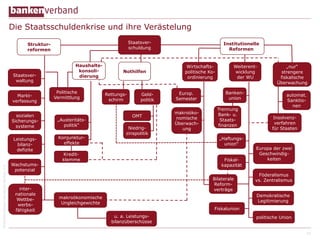

Die europäische Staatsschuldenkrise zeigt Fortschritte, mit einer Überwindung der Akutkrise und einer gestoppten Kapitalflucht aus Peripheriestaaten. Es bestehen jedoch erhebliche Herausforderungen, darunter hohe Staatsverschuldung und Arbeitslosigkeit sowie die Notwendigkeit von Strukturreformen, die uneinheitlich umgesetzt werden. Die Geldpolitik der EZB steht vor neuen Herausforderungen, während der Reformbedarf in mehreren Mitgliedsstaaten hoch bleibt.