Downloaden Sie, um offline zu lesen

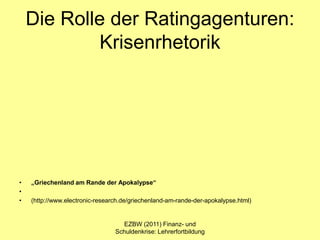

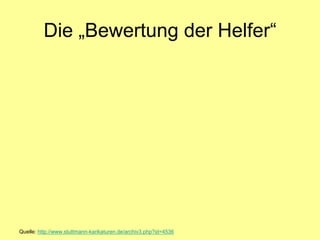

![Krisenrhetorik

„Angriff auf die Bundesbank

Jetzt sollen unsere Gold-Reserven geopfert werden“

„Spanien vor der Wahl Der Größenwahn der fetten Jahre

[…]die jetzt enthüllten Exzesse in Kulturinstitutionen verschlagen den

Menschen förmlich den Atem.“

„Ratingagentur Moody’s: Frankreich droht Herabstufung“

„Slowenien nähert sich dem Strudel der Krise“

„Griechen kuschen vor Angela Merkules“

„Nichts zu essen! Griechen geben ihre Kinder im Heim ab“](https://image.slidesharecdn.com/solidarittinderkrise-120922004541-phpapp02/85/Solidaritat-in-der-krise-7-320.jpg)

Das Dokument analysiert die Eurokrise und die Notwendigkeit, den Euro zu retten, indem es sowohl kurzfristige als auch langfristige Ursachen und Maßnahmen zur Krisenbewältigung erörtert. Zugleich wird auf die Rolle der EU und die fehlenden Instrumente zur Bewältigung der Krise eingegangen, da viele staatliche und wirtschaftliche Probleme nicht durch die EU-Institutionen gelöst werden konnten. Die Solidarität zwischen den Eurostaaten und die Verteilung der Kosten der Schuldenkrise sind zentrale Themen des Dokuments.