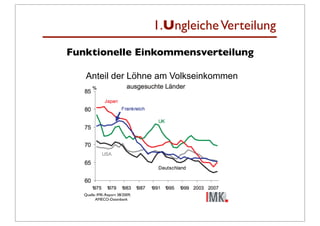

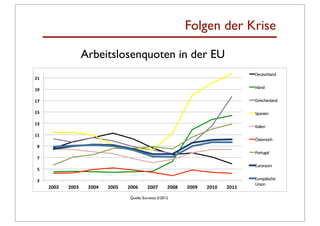

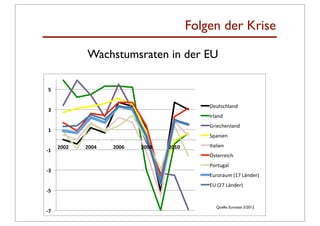

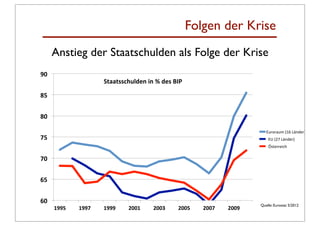

Das Dokument analysiert die Ursachen der Krise und widerlegt die konservative Narration von übermäßigen Staatsausgaben und Schulden. Es identifiziert ungleiche Einkommensverteilung, unregulierte Finanzmärkte und makroökonomische Ungleichgewichte als Hauptursachen der Krise und beschreibt die negativen wirtschaftlichen Folgen, einschließlich wachsender Arbeitslosigkeit und ansteigender Staatsverschuldung. Die europäische Antwort auf die Krise bestand in strengen Sparmaßnahmen und institutionellen Reformen, die jedoch als unzureichend kritisiert werden.