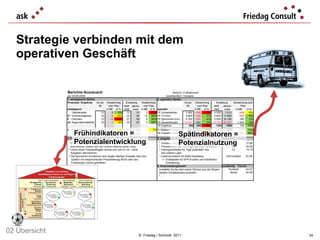

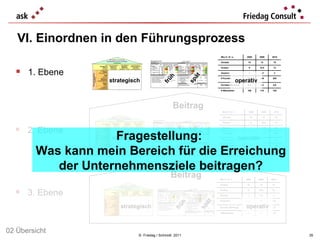

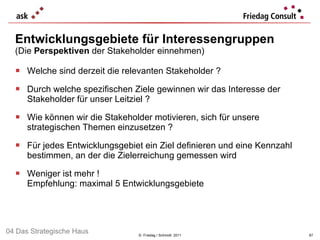

74-mal heruntergeladen

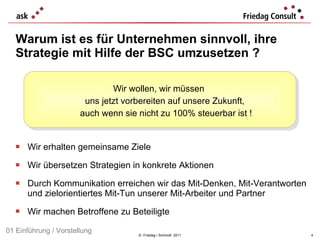

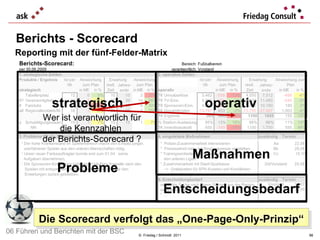

![© Friedag / Schmidt 2011 Praktische Strategie ist die Kunst, Ziele so zu setzen und durchzu-setzen, dass für alle Anderen die beste Option darin besteht, mit unserem Unternehmen zu kooperieren [M. Porter] : die Gegenwart aus der Zukunft gestalten (Mit gemeinsamen Bildern, Zielen & Regeln führen) in (dynamischen) Konstellationen denken (Beziehungen gestalten) [ z.B. zu Kunden, Mitarbeitern, Eigentümern, Lieferanten …] vorteilhafte von weniger vorteilhaften Konstellationen unterscheiden (Management der Erwartungshaltungen) Konsequent und stimmig handeln Was ist Strategie in der Praxis ? Kooperationsfähigkeit ist der Kern jeder Strategie 02 Übersicht](https://image.slidesharecdn.com/bsc2011v211-01-01-101230031407-phpapp01/85/Bsc-2011-v2_11-01-01-20-320.jpg)

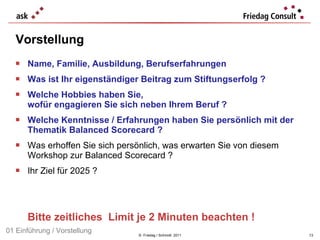

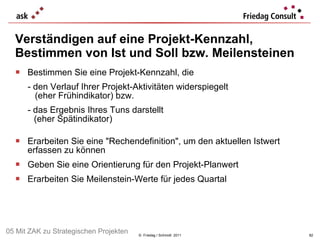

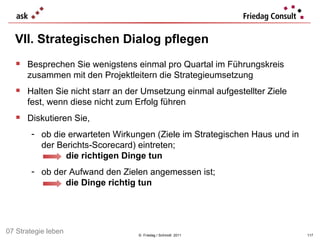

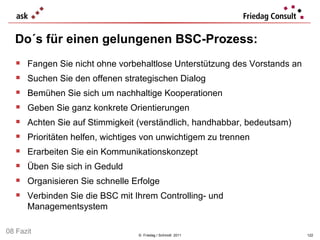

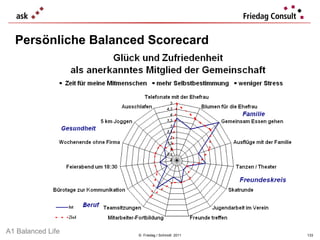

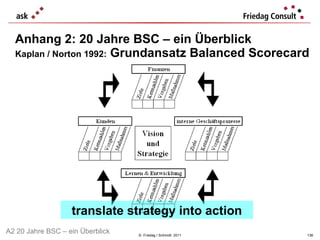

![Anhang 1: Persönliche Balanced Scorecard © Friedag / Schmidt 2011 Telefonate mit Ehefrau 5 3,7 Blumen für die Ehefrau 4 3 Gemeinsam Essen gehen 4 5 Ausflüge mit der Familie 3 2 Tanzen / Theater 2 2,5 Skatrunde 1 1 Jugendarbeit 2 1 Private Freunde treffen 2 1 A1 Balanced Life Bereich Maßnahme Soll Ist [ pro Zeiteinheit ] Familie Freundeskreis](https://image.slidesharecdn.com/bsc2011v211-01-01-101230031407-phpapp01/85/Bsc-2011-v2_11-01-01-131-320.jpg)

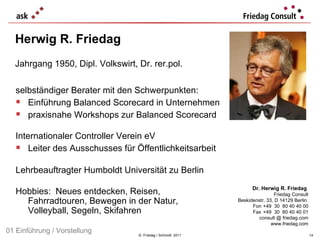

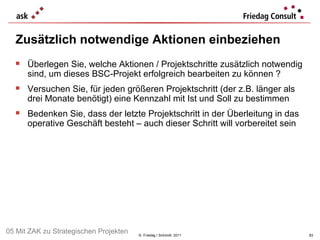

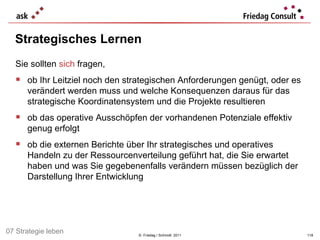

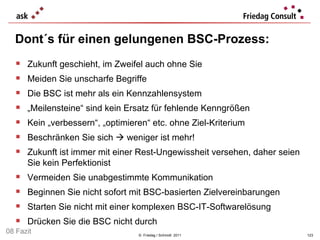

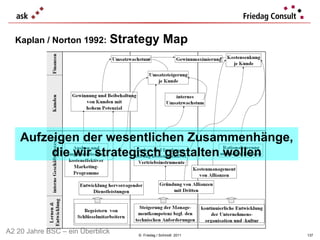

![Persönliche Balanced Scorecard © Friedag / Schmidt 2011 Mitarbeiter-Fortbildung 2 1,5 Teamsitzungen 4 3 Bürotage zur Kommunikation 2 1 Feierabend um 18:30 3 1,5 Wochenende ohne Firma 2 1 Joggen 2 2,5 Ausschlafen 2 1 A1 Balanced Life Bereich Maßnahme Soll Ist [ pro Zeiteinheit ] Beruf Gesundheit](https://image.slidesharecdn.com/bsc2011v211-01-01-101230031407-phpapp01/85/Bsc-2011-v2_11-01-01-132-320.jpg)

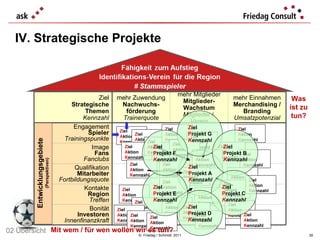

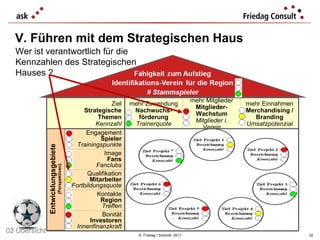

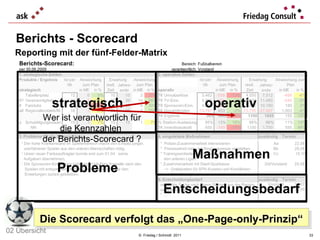

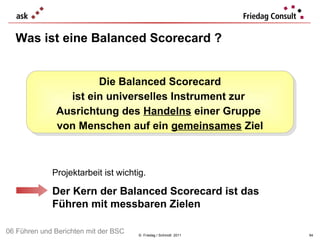

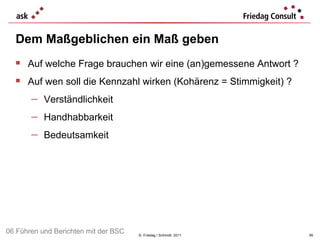

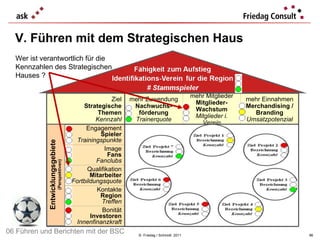

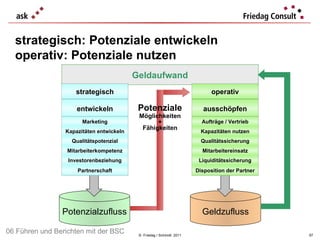

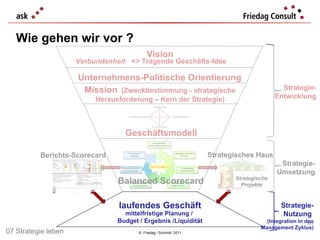

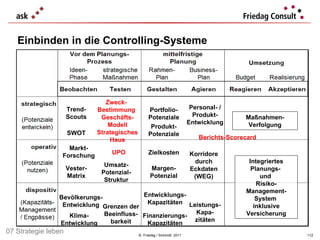

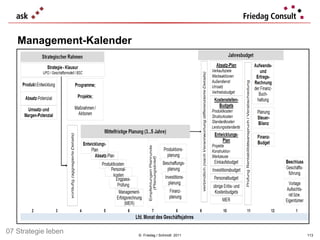

Das Dokument behandelt die Strategieentwicklung und -umsetzung mit der Balanced Scorecard (BSC) als Instrument zur Erreichung gemeinsamer Ziele in Unternehmen. Es betont die Notwendigkeit von Veränderungen und die Beteiligung aller Stakeholder, um nachhaltig erfolgreich zu sein. Zudem werden die Grundlagen, der Einsatz der BSC in strategischen Projekten sowie die Wichtigkeit von Kommunikation und Kennzahlen hervorgehoben.