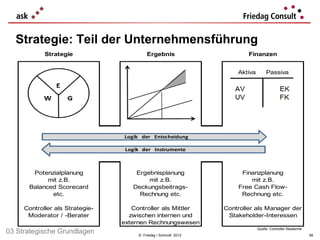

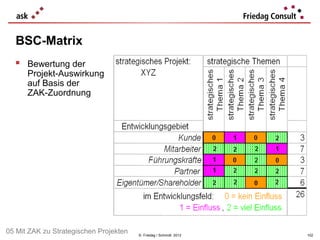

26-mal heruntergeladen

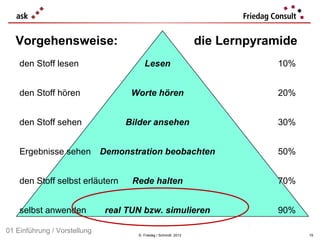

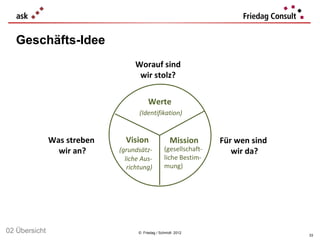

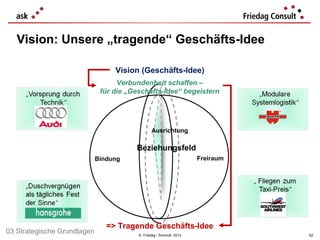

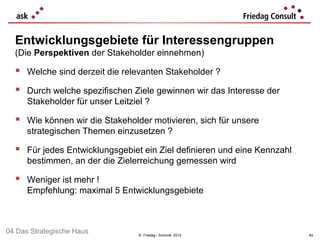

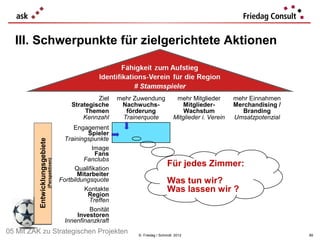

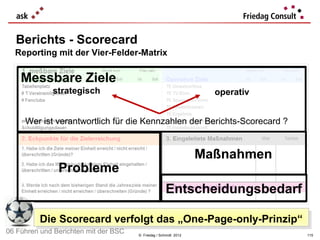

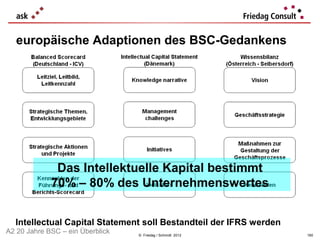

![Was ist Strategie in der Praxis ?

Praktische Strategie ist die Kunst, Ziele so zu setzen und durchzu-

setzen, dass für alle Anderen die beste Option darin besteht, mit

unserem Unternehmen zu kooperieren [M. Porter]:

− die Gegenwart aus der Zukunft gestalten

(Mit gemeinsamen Bildern, Zielen & Regeln führen)

− in (dynamischen) Konstellationen denken

(Beziehungen gestalten)

[z.B. zu Kunden, Mitarbeitern, Eigentümern, Lieferanten …]

− vorteilhafte von weniger vorteilhaften Konstellationen unterscheiden

(Management der Erwartungshaltungen)

− Konsequent und stimmig handeln

Kooperationsfähigkeit ist der Kern jeder Strategie

Kooperationsfähigkeit ist der Kern jeder Strategie

02 Übersicht © Friedag / Schmidt 2012 28](https://image.slidesharecdn.com/bsc2012v72012-08-10-120826063222-phpapp01/85/BSC-2012-08-10-28-320.jpg)

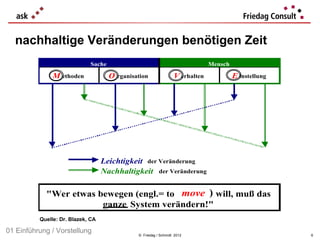

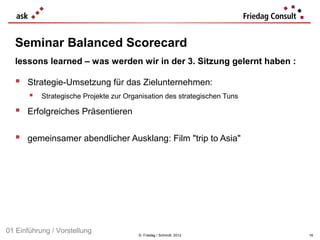

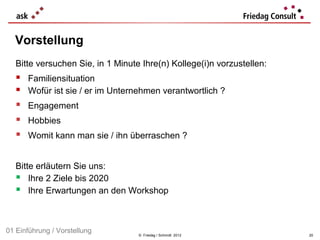

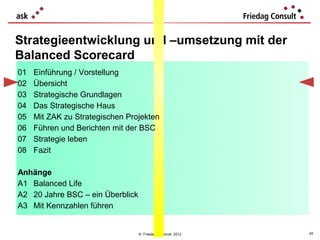

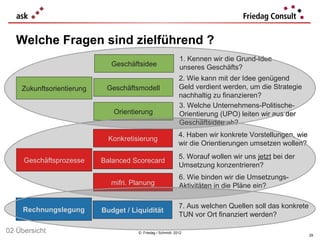

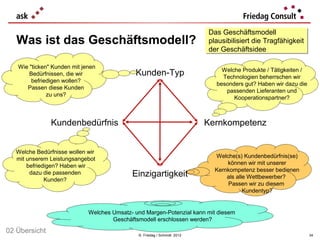

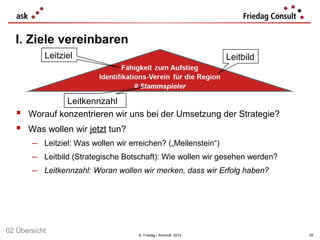

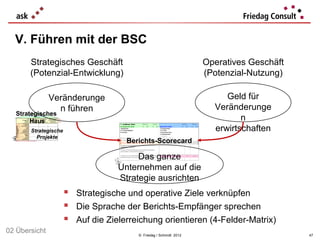

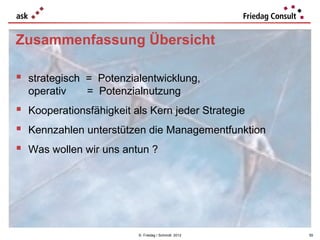

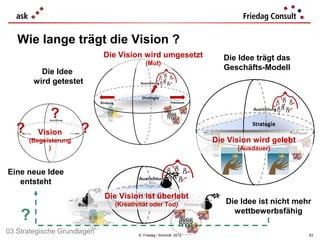

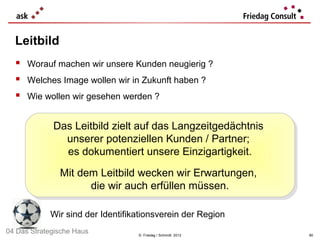

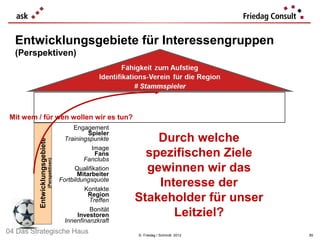

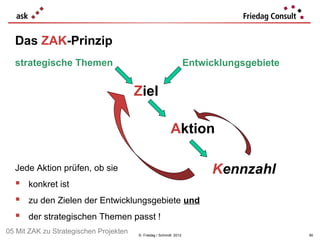

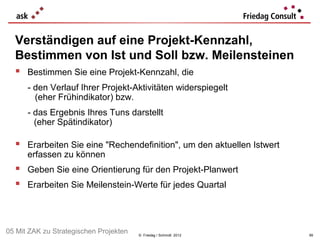

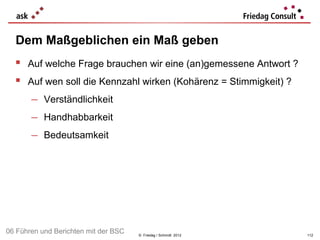

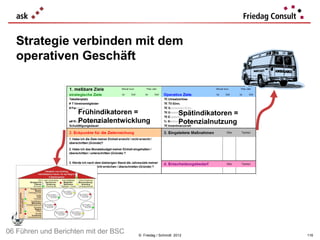

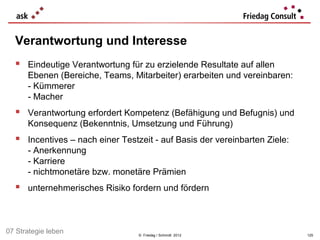

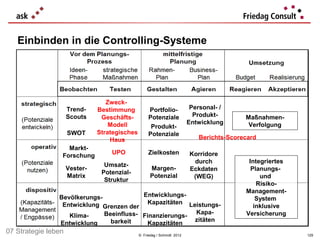

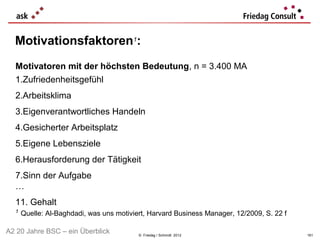

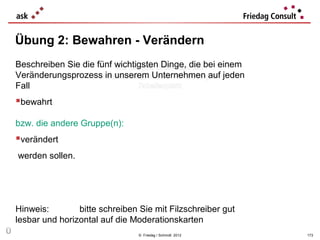

![Welcher Handlungsbedarf ergibt sich daraus ?

[Beispiel: Wie-Fragen; ggf. ersetzen/ergänzen durch „Wer, Was, Warum, mit Wem“]

Wie lernen wir? Investitionen

Wie lernen wir? Kommunikation Organisation Führung

Unternehmens- Wie geeignet Wie stimmig und Wie sorgen wir Wie sichern wir

Kultur: sind die (Frei)- ausbalanciert ist für Freude an den „Blick“ für

Ideen- räume für unsere der Arbeit ? die Geschäfts-

Entwicklung Mitarbeiter und Kommunikation ? idee ?

durch Dialog Kunden ?

Beziehungs- Wie viel Zeit der Wie beeinflussen Wie gewähr- Wie greifen

Kultur: Mitarbeiter und wir den Ausgleich leisten wir Arbeitsteilung

Positionierung Kunden binden zwischen Zugehö- störungsfreies und Integration

durch Service / wir ? rigkeit und Aus- Arbeiten ? ineinander ?

Mehrwert grenzung bei

Veränderung ?

Prozess- Wie verlässlich Wie gestalten wir Wie klar sind Wie trainieren

Kultur: ist der technolo- das Erwartungs- Aufgaben und wir das

Vertrauen durch gische Fluss haltungs- Verantwortung Zusammen-

Prozess- (inkl. Qualität & Management ? für jeden spiel ?

Disziplin Logistik) ? Mitarbeiter?

31](https://image.slidesharecdn.com/bsc2012v72012-08-10-120826063222-phpapp01/85/BSC-2012-08-10-31-320.jpg)

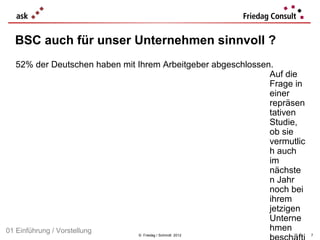

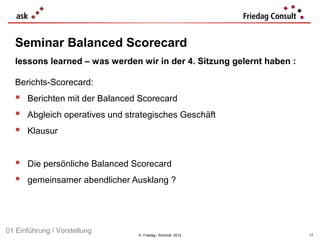

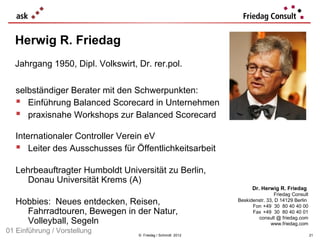

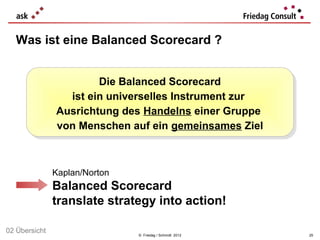

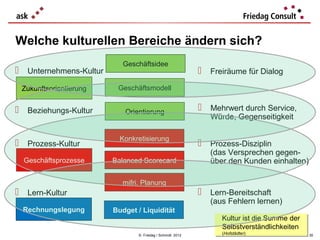

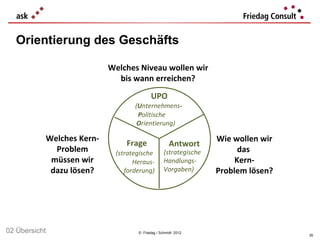

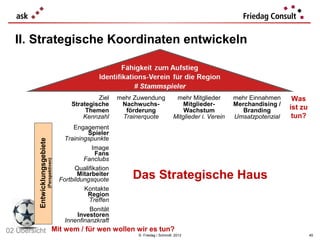

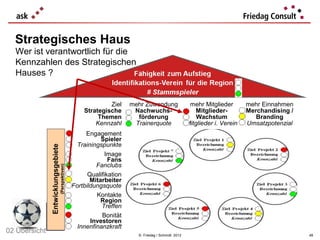

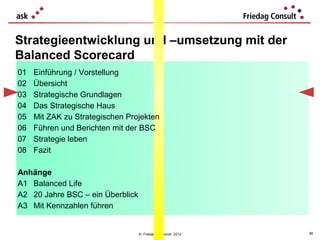

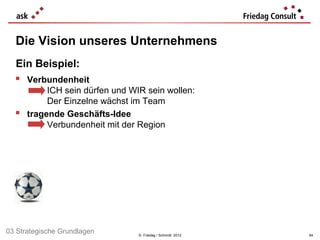

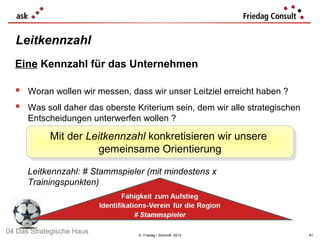

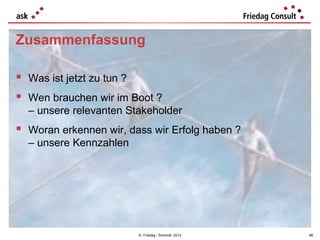

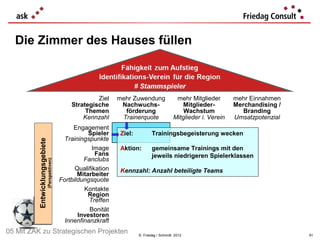

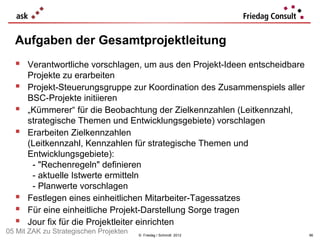

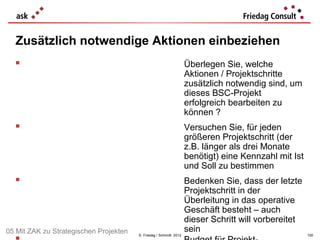

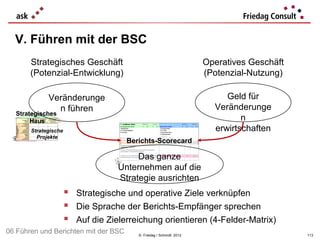

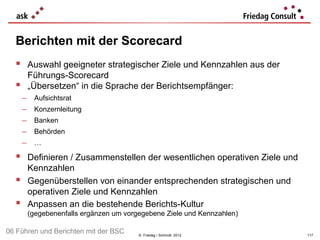

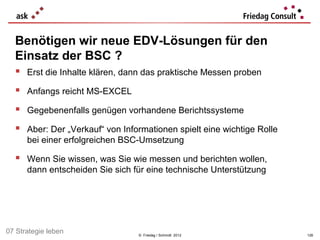

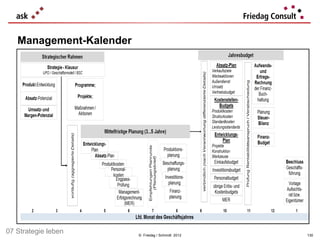

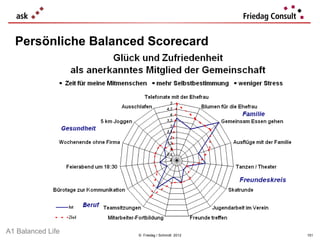

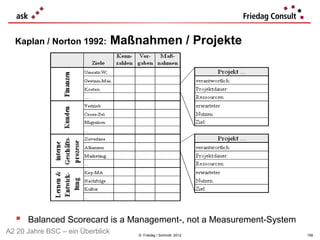

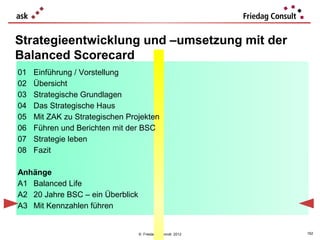

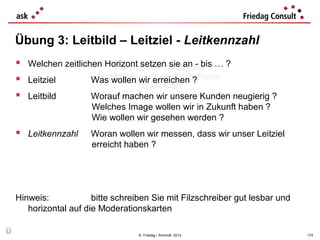

![Anhang 1: Persönliche Balanced Scorecard

Bereich Maßnahme Soll Ist

[ pro Zeiteinheit ]

Familie Telefonate mit Ehefrau 5 3,7

Blumen für die Ehefrau 4 3

Gemeinsam Essen gehen 4 5

Ausflüge mit der Familie 3 2

Tanzen / Theater 2 2,5

Freundeskreis Skatrunde 1 1

Jugendarbeit 2 1

Private Freunde treffen 2 1

A1 Balanced Life © Friedag / Schmidt 2012 149](https://image.slidesharecdn.com/bsc2012v72012-08-10-120826063222-phpapp01/85/BSC-2012-08-10-149-320.jpg)

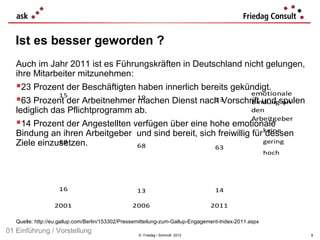

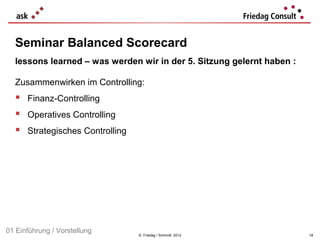

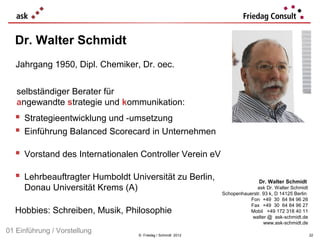

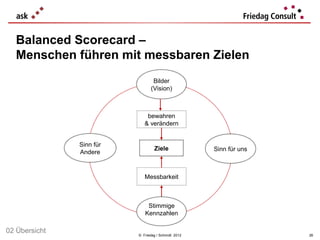

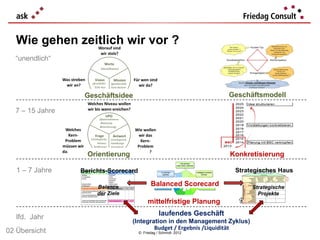

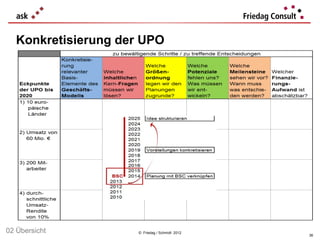

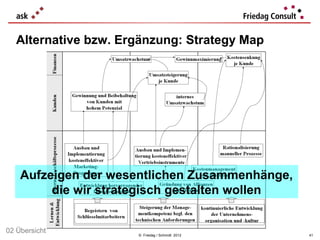

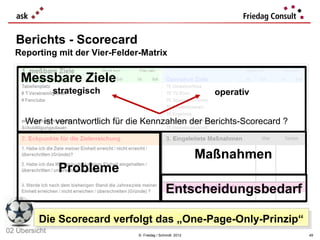

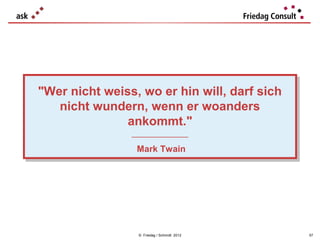

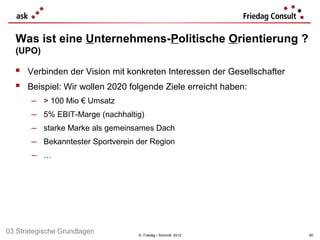

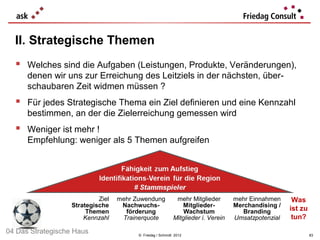

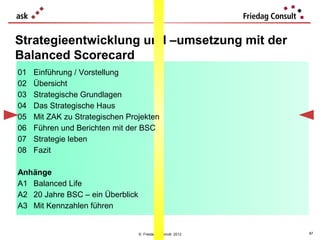

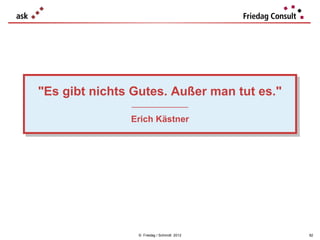

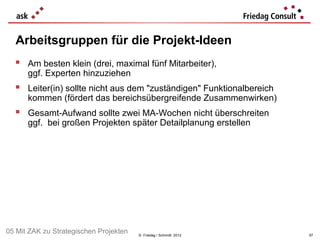

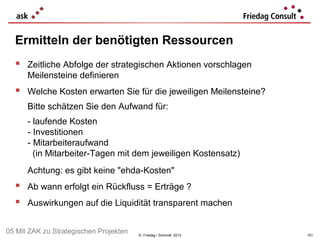

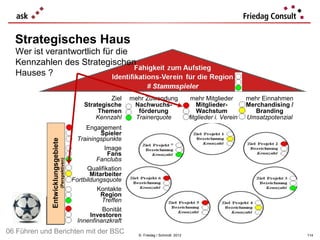

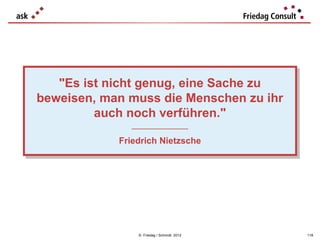

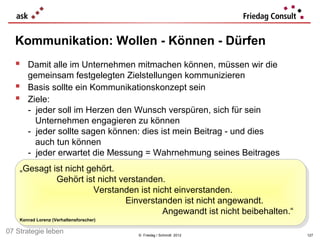

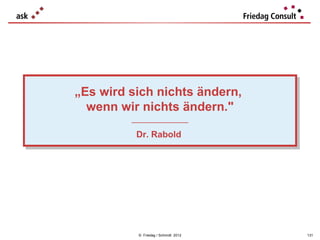

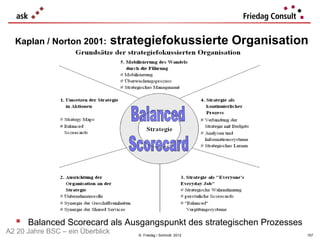

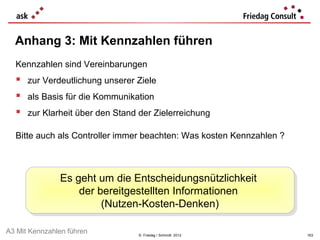

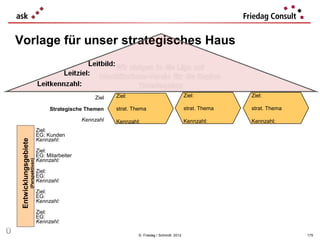

![Persönliche Balanced Scorecard

Bereich Maßnahme Soll Ist

[ pro Zeiteinheit ]

Beruf

Mitarbeiter-Fortbildung 2 1,5

Teamsitzungen 4 3

Bürotage zur Kommunikation 2 1

Feierabend um 18:30 3 1,5

Wochenende ohne Firma 2 1

Gesundheit Joggen 2 2,5

Ausschlafen 2 1

A1 Balanced Life © Friedag / Schmidt 2012 150](https://image.slidesharecdn.com/bsc2012v72012-08-10-120826063222-phpapp01/85/BSC-2012-08-10-150-320.jpg)

Das Dokument behandelt die Entwicklung und Umsetzung von Strategien in Unternehmen mithilfe der Balanced Scorecard (BSC). Es erläutert, wie durch effektive Kommunikation und die Einbindung relevanter Stakeholder gemeinsame Ziele erreicht werden können, um die Mitarbeiter zu motivieren und zu beteiligen. Der Einsatz der BSC wird als ein wichtiges Instrument angesehen, um strategische Visionen in konkrete Aktionspläne umzusetzen.