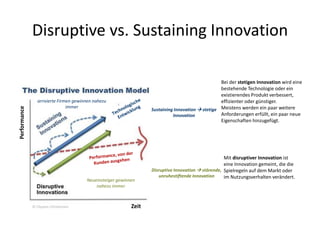

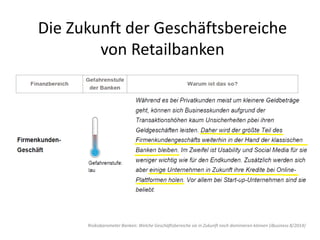

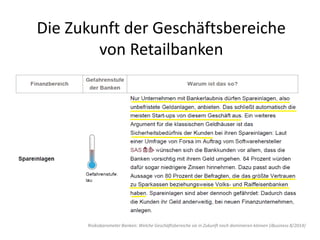

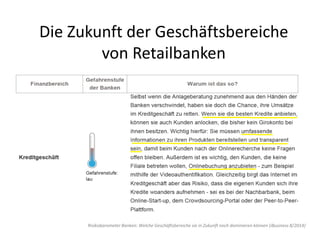

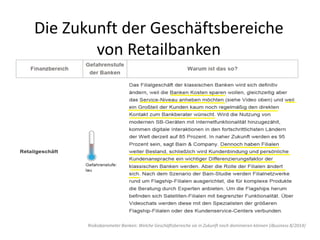

Das Dokument beschreibt den Aufstieg von Fintech-Unternehmen, die durch innovative digitale Finanzdienstleistungen traditionelle Banken herausfordern. Es beleuchtet die Probleme klassischer Banken, wie mangelnde Kundenorientierung und schleppende Innovationsprozesse, und nennt die Vorteile der Fintechs, die eine bessere Benutzerfreundlichkeit und höhere Effizienz bieten. Zudem wird auf die veränderten Erwartungen der Kunden an Bankdienstleistungen und die Notwendigkeit für Banken eingegangen, sich an diese Entwicklungen anzupassen.