58-mal heruntergeladen

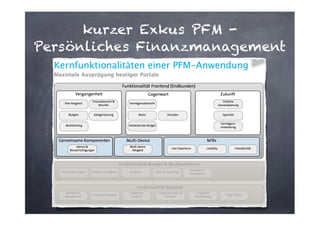

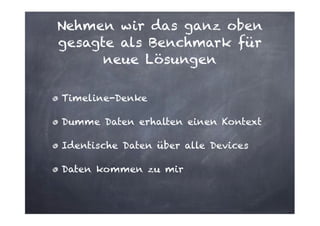

Das Dokument behandelt die Veränderungen im Online-Banking durch mobile Technologien und die damit verbundenen Chancen und Herausforderungen für Banken. Es werden Trends, Kundenbedürfnisse und die Reaktionen deutscher Banken analysiert, wobei festgestellt wird, dass Banken im Vergleich zu neuen Playern im digitalen Finanzbereich zurückbleiben. Der Autor betont die Notwendigkeit für Banken, ihre Strategien anzupassen, um wettbewerbsfähig zu bleiben und den Zugang zu ihren Kunden im mobilen Zeitalter zu sichern.