Als PDF, PPTX herunterladen

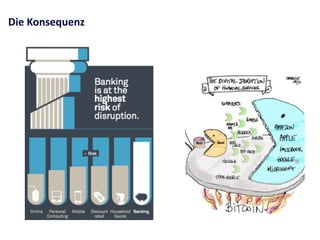

Das Dokument thematisiert die digitalen Herausforderungen und Chancen für Banken in einem sich schnell verändernden Markt. Es wird aufgezeigt, dass Fintech-Startups durch Innovation und Agilität die Bedürfnisse der Kunden besser erfüllen als traditionelle Banken, die sich zu sehr mit ihren eigenen Prozessen beschäftigen. Zudem wird betont, dass regulatorische Veränderungen wie PSD2 das Unbundling von Bankdienstleistungen vorantreiben und neue digitale Angebote ermöglichen.

![[3] Nu P 03 2](https://cdn.slidesharecdn.com/ss_thumbnails/3nup032-090228074045-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)