Downloaden Sie, um offline zu lesen

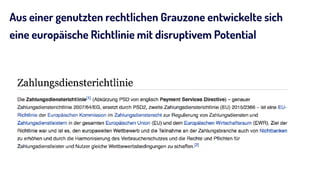

Das Dokument behandelt die Entwicklung von Open Banking in Deutschland, insbesondere durch die PSD2-Richtlinie, die EU-Banken zur Öffnung gegenüber Dritten verpflichtet. Figo, ein reguliertes Zahlungsinstitut, spielt eine zentrale Rolle bei der Bereitstellung von Plattform- und API-Technologie zur Monetarisierung von Bankdaten. Erfolgsfaktoren liegen in der Datensouveränität der Nutzer, Transparenz und einer herausragenden Nutzererfahrung.