Downloaden Sie, um offline zu lesen

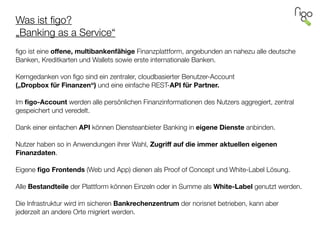

Das Dokument beschreibt die Auswirkungen des mobilen Phänomens auf Banken, die unter Druck stehen, sich den veränderten Kundenanforderungen anzupassen und mit Fintech-Startups zu konkurrieren. Es wird betont, dass Banken ihre Relevanz durch innovative Lösungen und offenen Zugang zu mobilen Plattformen bewahren müssen, andernfalls droht ihnen Marginalisierung wie im E-Commerce. Die Figo-Plattform wird als Beispiel für 'Banking as a Service' genannt, die eine zentrale, cloudbasierte Lösung für die Aggregation und den Zugang zu Finanzdaten bietet.