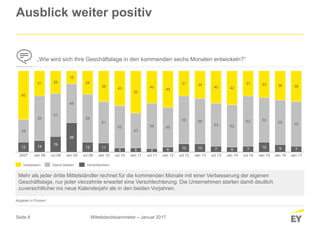

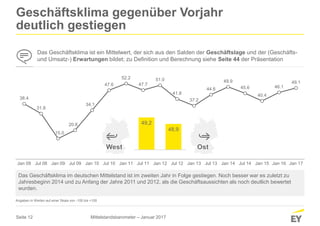

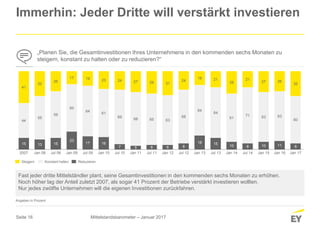

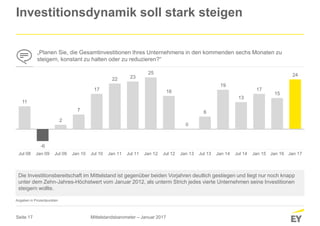

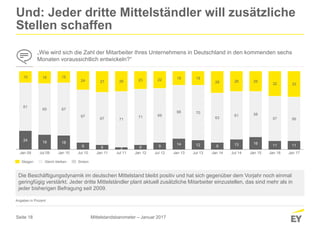

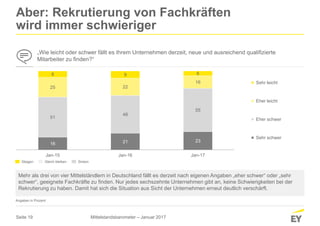

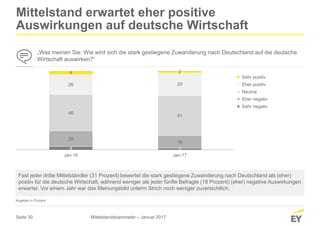

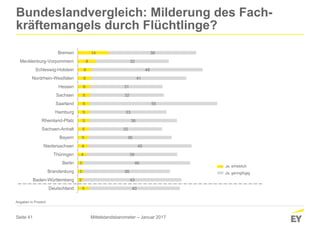

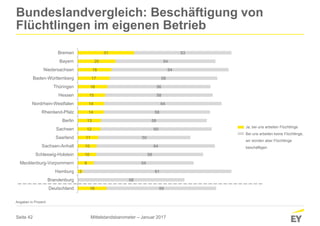

Das Mittelstandsbarometer Januar 2017 zeigt, dass das Geschäftsklima im deutschen Mittelstand erstmals seit zwei Jahren positiv ist, mit einer steigenden Zufriedenheit und Investitionsbereitschaft unter den befragten Unternehmen. Trotz der Optimierung sind die konjunkturellen Erwartungen zurückhaltend, und ein signifikanter Fachkräftemangel wird als größtes Risiko identifiziert. Zusätzlich planen etwa ein Drittel der mittelständischen Unternehmen, ihre Mitarbeiterzahl zu erhöhen, während die Mehrheit der Befragten Schwierigkeiten bei der Rekrutierung qualifizierter Fachkräfte meldet.

![[MaddyTalk] La Ville - Carnet de tendances](https://cdn.slidesharecdn.com/ss_thumbnails/maddytalk-lavillecarnetdetendances-161013093201-thumbnail.jpg?width=640&height=640&fit=bounds)