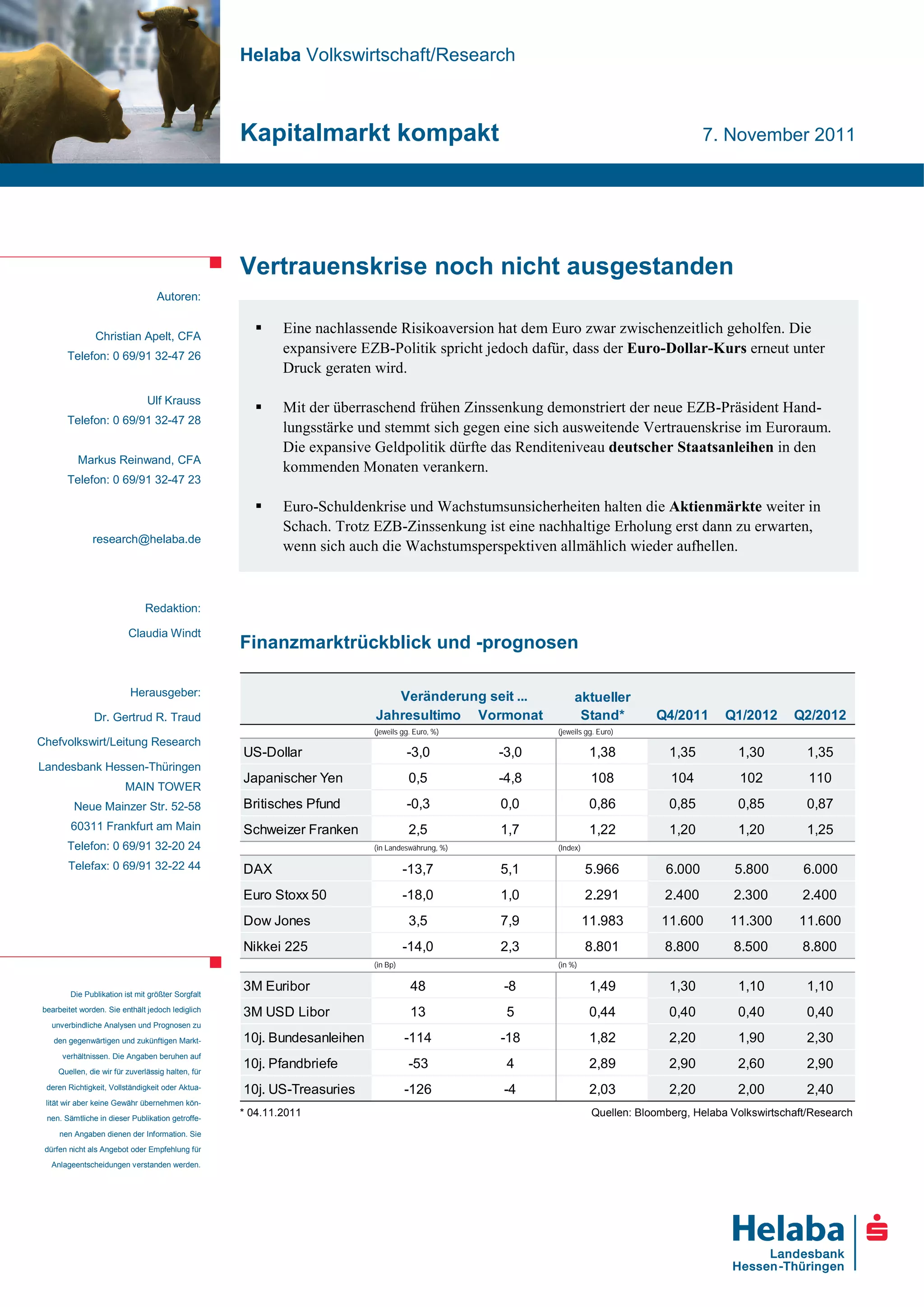

Die aktuelle wirtschaftliche Lage im Euroraum wird von einer Vertrauenskrise geprägt, die durch expansive Geldpolitik der EZB und anhaltende Unsicherheiten in Bezug auf Griechenland und andere Euro-Länder beeinflusst wird. Die Zinssenkung auf 1,25 % zielt darauf ab, das Wachstum zu stabilisieren, während die Aktienmärkte volatile Reaktionen zeigen und erst mit einer Verbesserung der Wachstumsperspektiven eine nachhaltige Erholung zu erwarten ist. Der Euro-Dollar-Kurs könnte in den kommenden Monaten bei anhaltenden Problemen in der Eurozone weiter fallen, bevor sich die Situation verbessert.