Als PDF, PPTX herunterladen

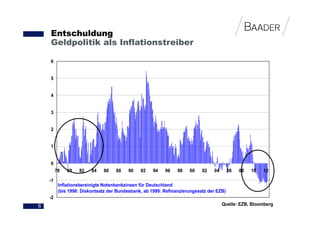

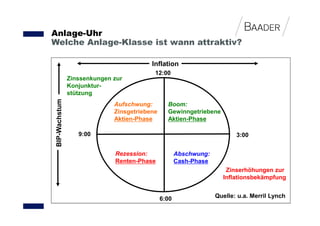

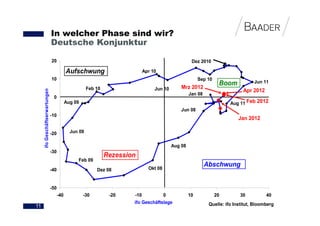

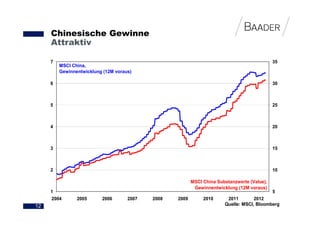

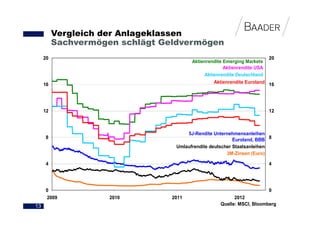

Das Dokument analysiert die europäische Schuldenkrise und die notwendige Umsetzung von wirtschaftlichen Reformen für nachhaltiges Wachstum. Es betont die Rolle von Geldpolitik und Inflation in diesem Kontext und hebt die Bedeutung von Anlagemöglichkeiten und Marktphasen hervor, um die Herausforderungen der Krise zu bewältigen. Abschließend wird der Rat gegeben, sich auf Sachwerte zu konzentrieren und die Entwicklungen am Kapitalmarkt genau zu beobachten.

![h1_2010_de[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/h1-2010-de-5b1-5d-120111130736-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sistema circulatorio[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sistemacirculatorio1-111018232001-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)