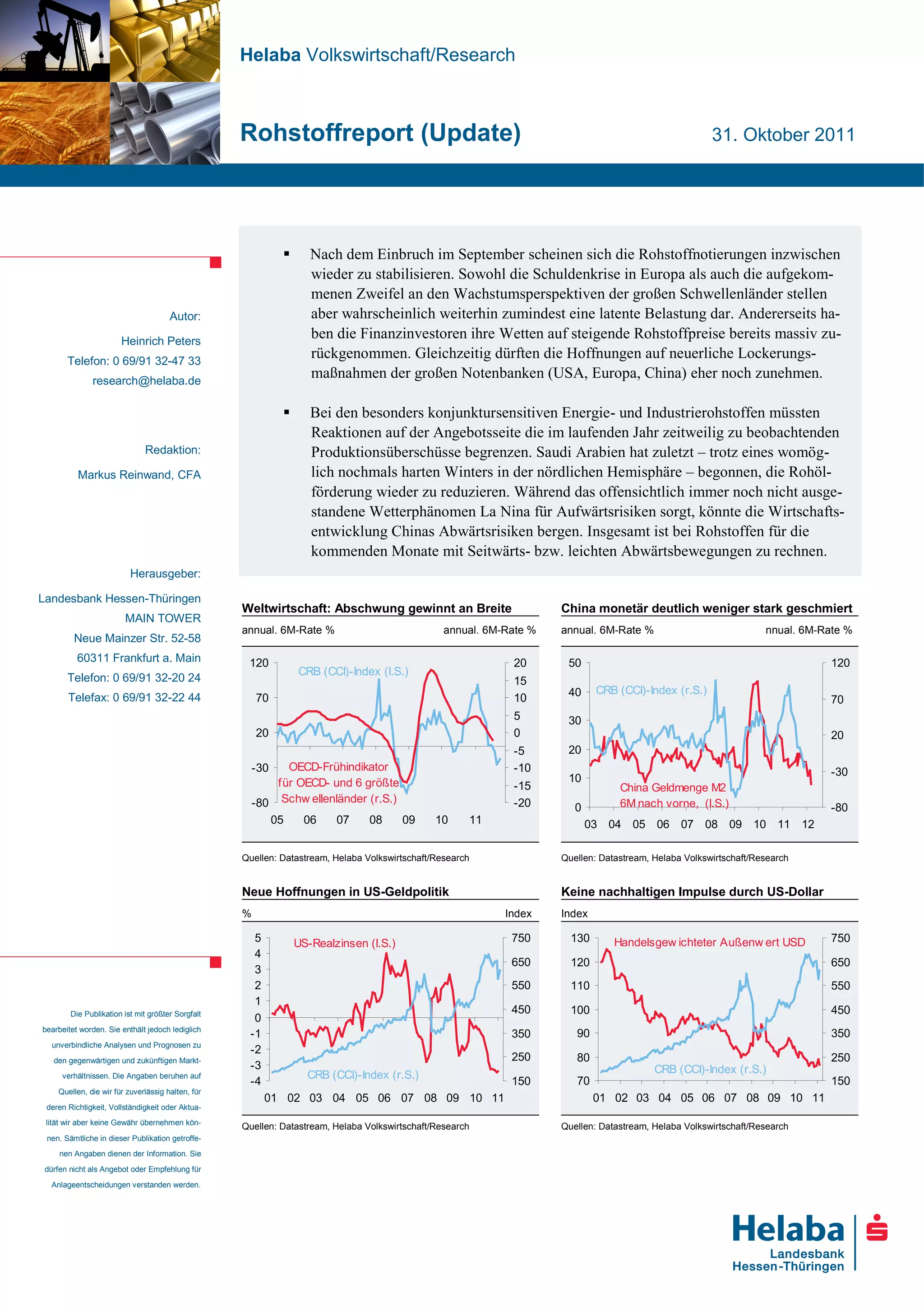

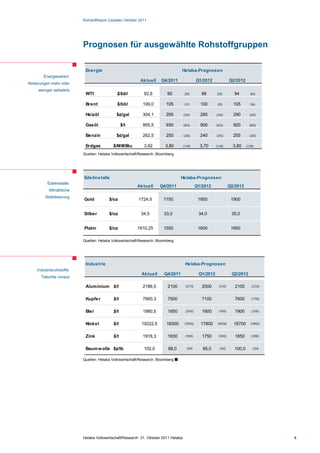

Nach dem Einbruch im September stabilisieren sich die Rohstoffnotierungen, wobei jedoch die Schuldenkrise in Europa und Zweifel an den Wachstumsprognosen der Schwellenländer weiterhin eine latente Belastung darstellen. Trotz Produktionsüberschüssen bei energie- und industrierohstoffen zeigen die Entwicklung der Energiepreise und die Nachfrage nach Futterstoffen in China potenzielle Anpassungseffekte. Für die kommenden Monate ist mit seitwärts- bis leicht abwärts gerichteten Bewegungen bei Rohstoffpreisen zu rechnen.

![[PDF] Architekturbüro planquadrat Elfers Geskes Krämer wird neuer Partner des...](https://cdn.slidesharecdn.com/ss_thumbnails/5bpdf-5d-architekturb-c3-bcro-planquadrat-elfers-geskes-kr-c3-a4mer-wird-neuer-partner-des-ecocommercial-120110133034-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)