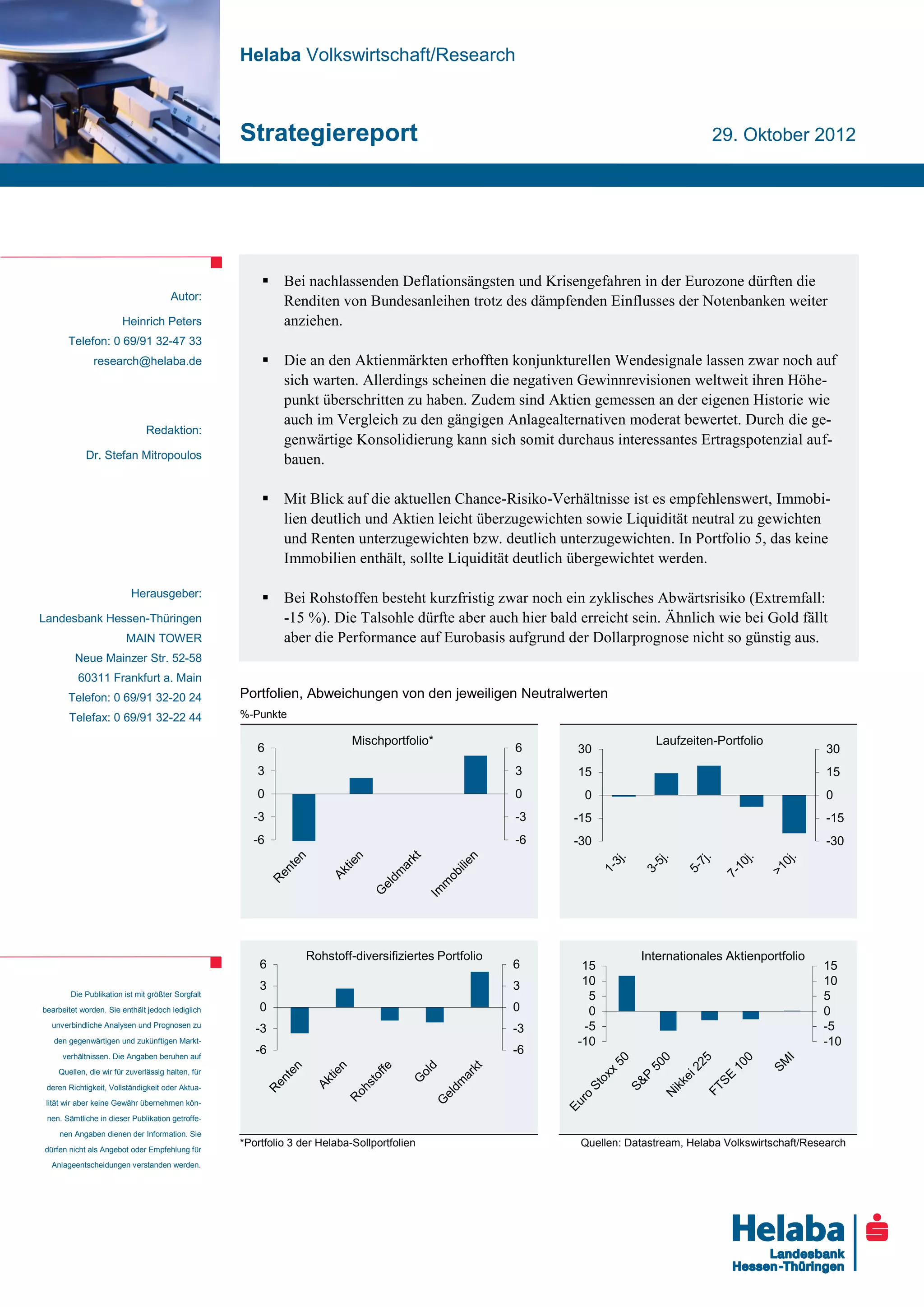

Der Strategiereport vom 29. Oktober 2012 zeigt, dass die Renditen deutscher Staatsanleihen trotz anhaltender Krisengefahren in der Eurozone zunehmen könnten, während Aktienmärkte ein moderates Ertragspotential aufweisen. Es wird empfohlen, Immobilien und Aktien zu übergewichten und Renten zu untergewichten, während Rohstoffe kurzfristig noch unter Druck stehen, jedoch eine mögliche Erholung in Aussicht gestellt wird. Der Ausblick auf die globale Wirtschaft bleibt gedämpft, mit Anzeichen einer Stabilisierung insbesondere in den USA und China.

![2009-0615[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/2009-0615-5b1-5d-120406132704-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)