Downloaden Sie, um offline zu lesen

![33 Derive

Sie sinken und sinken und sinken

Weitere Technische Analysen erhalten Sie kostenlos im täglichen Newsletter Daily Trading

auf www.hsbc-zertifikate.ch

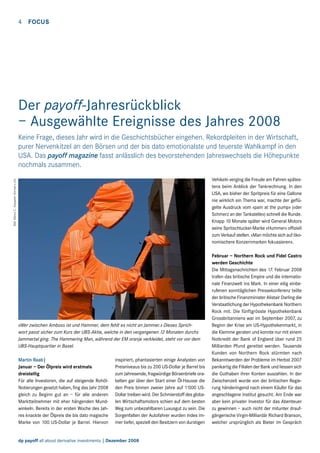

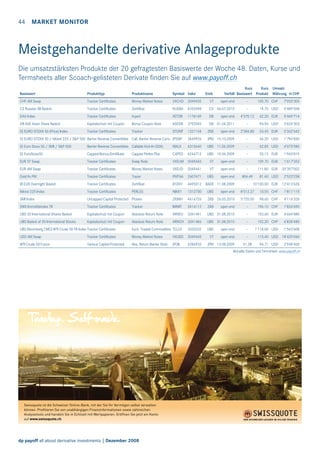

TNX (wöchentlich)

USD

10 Y TSY YLD NDX {/.TNX LAST Wöchentlich} 2008/11/30 - 0: 32. 33 H: 33.54 L: 29.77 C: 30.01

Moving Average Simple [Close, 38, Nein] 37.83 {/.TNX}

48.86

-50,00

-45.00

43.22

39.31

-40.00

-35.00

-30.00

32.75

30.74

Tief vom Juni 2003

24.24

-25.00

ARO

Aroon {14.25} Aaron Up 5.14 Aroon Down 100.00 {/.TNX}

-50.00

MACD

Die 10-jährigen US-Zinsen im freien Fall

Wer hätte dies vor einem halben Jahr gedacht? Finanzkrise, Rezession

und Rohstoffbaisse haben es ermöglicht, dass die US-Zinsen gewaltig

ins Rutschen gekommen sind. Erstaunlicherweise hat das dem Dollar

bislang nicht geschadet. So toll diese Entwicklung auf den ersten Blick

erscheinen mag, ganz ohne Risiken ist die Sache nicht. Die stetig

ansteigende Schuldenlast der USA könnte im Verlaufe der nächsten

Monate der gegenwärtigen Herrlichkeit ein abruptes Ende bescheren.

Eine langjährige deflationäre Entwicklung wäre nicht das, was die USA

sich wünschen, da würde eine Inflation sehr viel mehr bringen.

MACD {12, 26, 9} -1.30 Trigger -0.55 {/.TNX}

-2.50

Jul

Okt

2008

Apr

Jul

Okt

Quelle: Tradesignal.com

TNX Index (daily) Bestätigt den Abwärtstrend

Beim TNX-Index handelt es sich um einen Zinsindex, dessen Wert man

erhält, indem man die Rendite der zuletzt aufgelegten 10y T-Note mit dem

Faktor 10 multipliziert. Dieser Zinsindex befindet sich derzeit in einem

übergeordneten Abwärtstrend seit November 1994 (auf Monatsbasis akt.

bei 47,02 Punkten). Im Juni 2007 fand dieser Baissetrend durch einen

steileren Abwärtstrend (auf Wochenbasis akt. bei 39,15 Punkten) eine

Beschleunigung. Der jüngste Chartverlauf offenbart zudem ein weiteres

(abwärts-)trendbestätigendes Signal: So wurde zuletzt die seit gut einem

Jahr bestehende seitliche Schiebezone zwischen 43 und 32,50 Punkten

nach unten aufgelöst. Diese Weichenstellung wird zum einen durch die

trendfolgenden Indikatoren MACD und Aroon untermauert, die sowohl

auf Wochen- und Monatsbasis eindeutig negativ zu interpretieren sind.

Zum anderen musste zuletzt auch die Schlüsselunterstützung aus dem

Tief vom Juni bei 30,74 Punkten preisgegeben werden, was gleichzeitig

für einen neuen historischen Tiefstand gesorgt hat. Aus technischer Sicht

gelten die o. g. Baissetrends damit als „nach allen Regeln der Kunst“ bestätigt, so dass sich der Anleger auf einen weiter rückläufigen TNX-Index

einstellen sollte. Aus der Höhe der aufgeführten Tradingrange lässt sich

ein kalkulatorisches Rückschlagspotential von rund 10 Indexpunkten bzw.

ein Kursziel von ca. 23 Punkten ableiten. Auf dem Weg in diese Region

lässt sich, resultierend aus zwei verschiedenen Fibonacci-Projektionen

(25,86 bzw. 25,04 Punkte), nur ein nennenswertes Unterstützungsbündel

ausmachen. Um den TNX-Index zu stabilisieren, müssten zumindest die

Tiefpunkte vom Januar und März dieses Jahres bei 32,81/88 Punkten

zurückerobert werden.

Jörg Scherer, Technischer Analyst, HSBC Trinkaus

dp payoff all about derivative investments | Dezember 2008

Bis Mitte Dezember dürfte der Abwärtstrend anhalten, zumal auch

die US-Notenbank spätestens an ihrer Sitzung kurz vor Weihnachten

erneut die Leitzinsen senken dürfte. Saisonale Faktoren untermauern

diese Tatsache, so erreichen die Zinsen häufig kurz vor Jahresende

eine untere Grenze. Viel Raum nach unten ist bei einem Leitzins von

einem Prozent aber nicht mehr vorhanden. In Anbetracht der immensen Kosten, die auf den Staat zukommen, sind weitere Zinsrückgänge

nur schwer vorstellbar. Falls sich die Anzeichen verdichten, dass der

Trend kippt, müsste rasch gehandelt werden. Für diesen Fall wäre

der Mini-Short AA0NZ5 auf den T-Note Future ein valables, allerdings

relativ aggressives Hebelprodukt. Wer es gemütlicher mag, der findet noch vorsichtigere Exemplare! Das Ausweichen auf die Scoach

Deutschland hängt mit dem gewünschten Sicherheitsabstand zum

Basiswert zusammen. Der einzig verbliebene in der Schweiz kotierte

Mini-Short USMTC wurde am 26.11. ausgestoppt.

WKN: AA0NZ5

ISIN: NL0006044653

Produktkategorie

Hebel-Produkte

Produkttyp

Mini-Short

Basiswert

T-Note Future

Emittent

ABN AMRO

Verfall

Open-end

Handelsplatz

Scoach DE

Briefkurs (27.11.08 – 17.30 Uhr)

EUR 7,19

Finanzierungslevel

USD 129,464

Stopp Loss Level

USD 126,87

Hebel

12,98

Ratio

1

payoff Rating

* * * * *

Risikoklasse

hoch

Daten, Kurse, Termsheets

www.scoach.de](https://image.slidesharecdn.com/200812payoffmagazine-131112070921-phpapp01/85/2008-12-payoff-magazine-33-320.jpg)

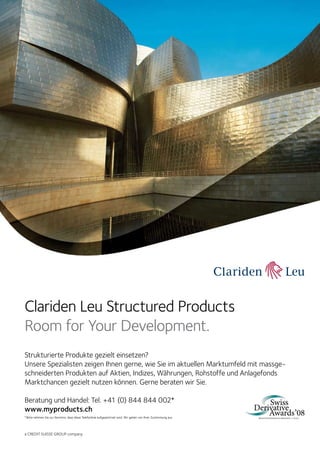

![38 Investment Idea

Präsentiert von Goldman Sachs

Mit Kapitalschutz in seitwärts tendierende

Märkte investieren

Mit neuen zu 100 Prozent kapitalgeschützten Capped Call Spreads von Goldman Sachs in seitwärts tendierenden Märkten eine attraktive Rendite erzielen

auf den SMI® Index (Valor 4542725*): Der

Investor erhält hier am Verfalltag 120 Prozent

des Nominals, auch wenn sich der anfängliche

Stand des SMI® Index nicht verändert oder ansteigt. Sinkt der Index auf ein Niveau von 80

Prozent (Lower Strike) bis 100 Prozent (Upper

Strike), beispielsweise auf 95 Prozent des Ausgangsniveaus, erhält der Investor am Verfalltag

immer noch eine attraktive Zahlung in Höhe von

115 Prozent des Nominals. Sinkt der Schweizer

Aktienindex weiter auf 85 Prozent, erhält der

Anleger am Verfalltag 105 Prozent des Nominals. Sinkt der Kurs des SMI® Index hingegen

unter 80 Prozent des anfänglichen Niveaus

(Lower Strike), erhält der Investor das Nominal

zu 100 Prozent zurück.

Weltweit mussten viele Aktienindizes in den

vergangenen Monaten heftige Kurskorrekturen

hinnehmen. Die Volatilität als Mass für die

Schwankungsintensität erreichte einen neuen

Höchststand. Ein Grund für diese Entwicklung

sind Sorgen um die Weltkonjunktur, denn die

Gefahr einer weltweiten Rezession wird immer

grösser. Da die Turbulenzen an den Aktienmärkten anhalten und die Volatilität weiterhin hoch

ist, steigt das Interesse an kapitalgeschützten

Anlagemöglichkeiten, die auch in seitwärts tendierenden Märkten attraktive Renditen bieten.

Vor diesem Hintergrund bietet Goldman Sachs

nun erstmals In-the-Money Capped Call Spreads

mit 100 Prozent Kapitalschutz auf den Schweizer Leitindex SMI®, den Europäischen Bluechip

Index Dow Jones EURO STOXX 50®, und den

amerikanischen Aktienindex SP® 500 an.

Mit den In-the-Money Capped Call Spreads

von Goldman Sachs haben Anleger die Möglichkeit, 100 Prozent kapitalgeschützt zu investieren und in seitwärts tendierenden Märkten

eine attraktive Rendite zu erzielen. Verändert

sich der Stand des Index nicht oder steigt er

an, erhält der Investor am Verfalltag die maximale Auszahlung in Höhe des Cap Level. Selbst

wenn der Index an diesem Tag leicht gesunken

sein sollte, erhält der Investor eine vom Indexstand abhängige Rendite plus 100 Prozent des

Nominals. Sollte der Index am Verfalltag unter

den Lower Strike gesunken sein, ist das Kapital

zu 100 Prozent des Nominals geschützt (siehe

Grafik). Der Kapitalschutz von 100 Prozent bietet Investoren somit am Verfalltag zusätzliche

Sicherheit. Anleger tragen aber dennoch das

Kreditrisiko der Emittentin bzw. der Garantin.

Die Grafik verdeutlich das Auszahlungsprofil am

Beispiel des In-the-Money Capped Call Spread

Weitere Informationen erhalten Sie über unsere

Webseite www.goldman-sachs.ch, sowie direkt

unter 044 224 11 44.

Auszahlungsprofil

150%

100%

Quelle: Goldman Sachs

Basiswerte

Symbol** Valor Ausübungspreis* Cap Level* Lower Strike* Upper Strike* Nominal Verfalltag

SMI® Index

SMIAP 4542725 CHF 5'341.05

120%

80%

100%

CHF 1'000 05.12.2011

DJ EURO STOXX® Index STOSF 4542726 EUR 2'328.14

125%

75%

100%

EUR 1'000 05.12.2011

SP® 500 Index

SPXTC 4542724 USD 857.39

125%

75%

100%

USD 1'000 05.12.2011

*Indikative Konditionen. Endgültige Fixierung erfolgt am Festlegungstag, 03.12.2008. ** Es ist vorgesehen, die Produkte an der SIX Swiss Exchange zu kotieren.

Quelle: Goldman Sachs (Stand: 26.11.2008)

Dow Jones EURO STOXX 50® is the intellectual property of (including registered trademarks) Stoxx Limited, Zurich, Switzerland and/or Dow Jones Company, Inc., a Delaware corporation, New York, USA, (the “Licensors“), which is used under license. The securities [or financial instruments, or options or other technical term] based on the Index are in no way sponsored, endorsed, sold or promoted by the Licensors and neither of the Licensors shall have any liability with respect thereto. SP® 500: Standard Poor’s, SP, SP/IFCI Indexes, SP/IFCI, SP/IFCG and

SP/IFCG Frontier Markets are trademarks of The McGraw-Hill Companies, Inc. and have been licensed for use by Goldman Sachs Co., Inc. IFCG and IFCIare trademarks of the International Finance Corporation. The Product is not sponsored or endorsed by SP. SMI® Index: Diese Wertschriften werden in keiner Weise von der SIX Swiss Exchange AG unterstützt, abgetreten,

verkauft oder beworben und die SIX Swiss Exchange AG leistet in keiner Weise (weder ausdrücklich noch stillschweigend) Gewähr für die Ergebnisse, welche durch den Gebrauch des SMI®-Index erzielt werden können, und/oder für die Höhe des Indexes zu einer bestimmten Zeit an einem bestimmten Datum. Die SIX Swiss Exchange AG ist nicht haftbar (weder aus fahrlässigem

noch aus anderem Verhalten) für irgendwelche Fehler, die der Index aufweist, und die SIX Swiss Exchange AG ist in keiner Weise verpflichtet, auf solche Fehler aufmerksam zu machen. SIX-Group®, SIX Swiss Exchange®, SPI®, Swiss Performance Index (SPI)®, SPI EXTRA®, SMI®, Swiss Market Index (SMI)®, SMI Swiss Market Index®, SMIM®, SMI MID (SMIM)®, SMI Expanded®,

SXI®, SXI LIFE SCIENCES®, SXI Bio+Medtech®, SLI®, Swiss Leader Index®, SBI®, SBI Swiss Bond Index®, VSMI®, SWX Immobilienfonds Index® und SWX Quotematch® sind in der Schweiz und/oder im Ausland eingetragene Marken der SIX Group AG bzw. SIX Swiss Exchange AG, deren Verwendung lizenzpflichtig ist. Garantin: The Goldman Sachs Group, Inc.; Rating der Garantin:

Aa3 (Moody’s) /AA-- (SP®); Art der Garantie: unwiderrufliche, unbedingte Zahlungsgarantie; Emittentin: Goldman Sachs International; Lead-Manager: Goldman Sachs Bank AG. Dieses Inserat stellt weder ein Kotierungsinserat noch einen Emissionsprospekt im Sinne von Art. 652a resp. 1156 OR dar. Dieses Inserat erscheint ausschliesslich zum Zweck der Information über die

im Inserat aufgeführten Produkte. Die Produkte qualifizieren nicht als Anteile einer kollektiven Kapitalanlage im Sinne des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) und sind daher auch nicht der Aufsicht der Eidgenössischen Bankenkommission (EBK) unterstellt. Die Anleger sind dem Bonitätsrisiko der Emittentin bzw. der Garantin ausgesetzt. Anleger sollten vor

Erwerb eines Produktes die Ausführungen im Offering Circular bestehend aus dem Programme for the Issuance of Derivatives (http://www.goldman-sachs.ch/content/legal_basis/default/nav_id,19/) und dem jeweiligen Pricing Supplement zu den Chancen und Risiken (einschliesslich des Emittenten- und gegebenenfalls produktspezifischen Totalverlust - risikos) lesen und

etwaige Fragen mit einem Finanzberater besprechen. Sämtliche Angaben sind ohne Gewähr. Goldman Sachs Bank AG, Public Distribution, Münsterhof 4, Postfach, CH-8022 Zürich, Telefon: +41 (0)44 224 1144, Telefax: +41 (0)44 224 1020, www.goldman-sachs.ch, E-Mail: swisswarrants@gs.com © Goldman Sachs, 2008. All rights reserved.

dp payoff all about derivative investments | Dezember 2008](https://image.slidesharecdn.com/200812payoffmagazine-131112070921-phpapp01/85/2008-12-payoff-magazine-38-320.jpg)

Das Dokument bietet einen Rückblick auf wichtige Ereignisse des Jahres 2008, einschließlich der Auswirkungen der Finanzkrise auf die Märkte und die Besonderheiten des Derivatehandels. Es beschreibt zudem die Leistungsfähigkeit bestimmter Finanzinstrumente, wie zum Beispiel ein autocallable Zertifikat mit einer potenziellen Rendite von 81,2%. Des Weiteren werden politische Entwicklungen, wie die Verstaatlichung der Northern Rock Bank und der Rücktritt von Fidel Castro, thematisiert.