Downloaden Sie, um offline zu lesen

![iss Exchange

der SIX Sw

h handelbar an

Börsentäglic

20 FOCUS

1)

Product news 20

Nur der Beste zählt!

Rabobank Best Discount Zertifikate

Das Besondere an Rabobank Best Discount Zertifikaten:

1)

Am Ende der Laufzeit hat der Anleger die Chance unter Berücksichtigung des Bestperformers 3) seine Rendite zu maximieren.

2)

Im Falle der Aktienlieferung wird diejenige Aktie zurückgezahlt, die die beste Performance aufweist 2).

3)

Der Emittent verfügt über ein AAA (SP) / Aaa (Moody’s) Rating

Innovative Produkteigenschaften

�

Am letzten Bewertungstag wird von den zwei Basiswerten

derjenige Wert bestimmt, der die beste Performance aufweist

(„Bestperformer“) 3)

�

Die Rückzahlung am Laufzeitende orientiert sich ausschließlich am

Bestperformer

�

Notiert der Bestperformer am letzten Bewertungstag

unterhalb seines Anfangsniveaus, erfolgt die Aktienlieferung

des Bestperformers 2)

�

Notiert der Bestperformer auf oder oberhalb seines

Anfangsniveaus, erfolgt die Rückzahlung zu 100% des

Nennwerts (max. Rückzahlung)

Emittentin

Rating

Zeichnungsphase

Fixierungstag

Liberierung

Letzter Bewertungstag

Rückzahlungstag

Strike

Rückzahlung

Coöperatieve Centrale

Raiffeisen - Boerenleenbank B.A.

(Rabobank Structured Products)

AAA (SP) /Aaa (Moody’s)

12. Januar – 20. Januar 2009

20. Januar 2009

27. Januar 2009

19. Januar 2010

26. Januar 2010

100% des Anfangsniveaus

(festgelegt am 20. Januar 2009)

physisch 2) / cash

Rabobank Best Discount Zertifikate

Emissionspreis

max. Rückzahlung

Discount

max. Rendite 4)

Währung

Valoren

UBS / Credit Suisse

CHF 860

CHF 1’000

CHF 140

16.28% p.a.

CHF

4814819

Zurich FS / Swiss Life

CHF 899

CHF 1’000

CHF 101

11.23% p.a.

CHF

4814821

Holcim / ABB

CHF 900

CHF 1’000

CHF 100

11.11% p.a.

CHF

4814823

Swiss Re / Baloise

CHF 899

CHF 1’000

CHF 101

11.23% p.a.

CHF

4814825

Allianz / Bayer

EUR 909

EUR 1’000

EUR 91

10.01% p.a.

EUR

4814827

BASF / Siemens

EUR 898

EUR 1’000

EUR 102

11.36% p.a.

EUR

4814829

Deutsche Bank / Daimler

EUR 877

EUR 1’000

EUR 123

14.03% p.a.

EUR

4814831

E.ON / RWE

EUR 898

EUR 1’000

EUR 102

11.36% p.a.

EUR

4814833

Basiswerte

Zeichnungen nimmt Ihre Hausbank bis 20. Januar 2009 um 12.00 Uhr gerne entgegen

Dieses Inserat erscheint ausschließlich zum Zweck der Information über die im Inserat aufgeführten strukturierten Produkte. Die strukturierten Produkte qualifizieren nicht als Anteil einer

kollektiven Kapitalanlage im Sinne des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) und unterstehen keiner Genehmigungspflicht und keiner Aufsicht der Eidgenössischen

Bankenkommission (EBK). Die Anleger sind dem Konkursrisiko des Emittenten ausgesetzt. Es ist zudem möglich, abhängig von der Notierung der Basiswerte am Laufzeitende, dass der

Anleger physisch Aktien erhält. Sämtliche Angaben sind ohne Gewähr. Die Angaben ersetzen nicht die vor dem Eingehen von Derivatgeschäften in jedem Fall unerlässliche Beratung durch

ihre Hausbank.

1) Die Kotierung an der SIX Swiss Exchange wird ab dem 27. Januar 2009 beantragt

2) Die Aktienlieferung erfolgt im folgenden Verhältnis: Nennwert (je nach Produkt CHF 1‘000 oder EUR 1‘000) geteilt durch das Anfangsniveau des Bestperformers. Fraktionen werden bar

ausbezahlt und nicht kumuliert.

3) Als Bestperformer wird derjenige Basiswert definiert, welcher das höchste positive Ergebnis aus der folgenden Berechnung liefert: Schlussniveau geteilt durch das Anfangsniveau

4) Berechnet durch die Formel [ (max. Rückzahlung – Emissionspreis) / Emissionspreis ]

dp payoff all about derivative investments | Januar 2009](https://image.slidesharecdn.com/200901payoffmagazine-131112070929-phpapp01/85/2009-01-payoff-magazine-20-320.jpg)

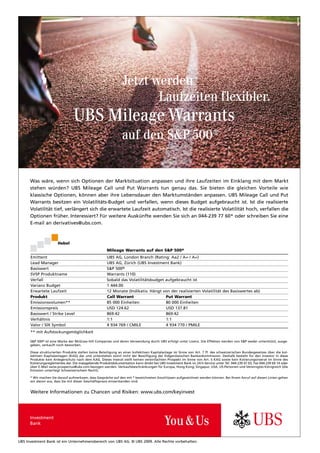

![26 Derive

Der Euro gerät erneut ins Straucheln

Weitere Technische Analysen erhalten Sie kostenlos im täglichen Newsletter Daily Trading

auf www.hsbc-zertifikate.ch

EUR/CHF (daily)

USD

1EURCHF={EURCHF=BID täglich} 2009/01/09 - 0:1. 4992 H:1.4998 L: 4938 C: 1.4944

Moving Average Simple [Close, 200, Nein] 1.5790 {EURCHF=}

100.00%-1.6825

-1,6500

-1,6000

61.80% - 1.5859

-1,5500 50.00%-1.560

1.5349

38.20%-1.5262

-1,5000

-1,4500

1.4296

0.00% - 1.4296

MACD {12, 26, 9} -0.0103 Trigger -0.0092 {EURCHF=}

MACD

-0,0000

-0,0200

ARO

Aroon {14, 25, 75} Aroon Up 7.1429 Aroon Down 35.7143 {EURCHF=}

-50,0000

Nov

2008

Apr

Jul

Sep

Dez

2009

Quelle: tradesignal.com

Trendkanalbegrenzung als Signalgeber

Seit Ende Oktober 2007 befindet sich der Euro im Vergleich zum Schweizer Franken in einem Abwärtstrendkanal, dessen Begrenzungen aktuell

bei 1,6122 CHF bzw. 1,4926 CHF verlaufen. Wenngleich der Ausverkauf

vom Oktober 2008 – der mit einem Rutsch unter die untere Trendkanalbegrenzung und einem Tief bei 1,4296 CHF einherging – zuletzt korrigiert wurde, sehen wir aktuell die Gefahr einer Wiederholung dieses

Szenarios. So muss die Erholung der Einheitswährung seit Ende Oktober

als aufwärtsgerichtete Korrekturflagge bis zur fallenden 200-Tages-Linie

(akt. bei 1,5795 CHF) bzw. zu einem wichtigen Fibonacci-Level (1,5859

CHF) interpretiert werden, die den übergeordneten Baissemodus des

Währungspaares untermauert. Aus der klassischen Konsolidierungsformation lässt sich ein kalkulatorisches Rückschlagspotential bis rund

1,38 CHF ableiten. Einem Rückfall aus dem angeführten Baissetrendkanal messen wir dabei Signalcharakter für einen erneuten Abwärtsimpuls

des Euro zum Schweizer Franken in Richtung der Marke von 1,38 CHF

zu. Bei einer negativen Weichenstellung dürften die Tiefpunkte vom 29.

Dezember und 12. November bei 1,4752/10 CHF nur eine Durchgangsstation auf dem Weg nach Süden darstellen. Die nächste potentielle Haltemarke stellt dann das Jahrestief 2008 von Ende Oktober bei 1,4296

CHF dar. Von Seiten der technischen Indikatoren ist die aktuelle Konstellation des MACD hervorzuheben. Nachdem der Trendfolger einen Abwärtstrend signalisiert hat, näherten sich zuletzt beide Indikatorlinien an

(siehe Chart). Dreht die MACD-Linie nun wieder nach unten ab, entsteht

ein so genanntes „bullish failure“, das ein zusätzliches Mosaiksteinchen

für eine weitere Euro-Schwäche darstellen würde.

Jörg Scherer, Technischer Analyst, HSBC Trinkaus

dp payoff all about derivative investments | Januar 2009

Frankenstärke zur Unzeit

Dank der forcierten Leitzinssenkungen der SNB vermochte sich der

Euro gegenüber dem Franken im vierten Quartal zu erholen. Inzwischen hat unsere Notenbank ihr Pulver grösstenteils verschossen.

Die Leitzinsen liegen nur noch wenig über der Nullgrenze. Ganz anders sieht die Situation in der EU aus. Die vorgenommenen Zinsschritte der EZB waren bislang eher bedächtig. Das aktuelle Niveau

lässt weitere Senkungen in den kommenden Wochen zu. Dadurch

dürfte sich die Zinsdifferenz in den kommenden Wochen gegenüber

dem Franken verringern. In Antizipation dieser Erwartungen ist der

Euro seit Mitte Dezember erneut unter Druck geraten, wie dies zu

Beginn des Jahres 2008 und im vergangenen Herbst der Fall war. Es

ist zu befürchten, dass dieser Trend anhält und die Frankenstärke

unserer Exportindustrie das Leben zusätzlich erschwert. Es ist somit

höchste Zeit, sich gegenüber einem weiteren Kurszerfall des Euros

zu wappnen. Die beiden besten Mini-Short Zertifikate an der Scoach

Schweiz für ein solches Unterfangen sind EUCHA von ABN AMRO

und XXSEC von Goldman Sachs. Bei beiden liegen die aktuellen

Stop Loss Levels weit genug entfernt und zudem klar oberhalb der

200-Tage-Durchschnittslinie. Die Hebel sind dennoch unvermindert

recht knackig. Mit einem Einsatz von CHF 10'000.- können gegenwärtig Euro Positionen von rund CHF 100'000.- währungsgesichert

werden. Beide Minis eignen sich selbstverständlich auch hervorragend für Währungsspekulationen. Selbst in schwierigen Märkten

finden sich immer wieder attraktive Chancen, sein Vermögen zu

äufnen!

Symbol: XXSEC Valor: 3'316’766

Handelsplatz

Scoach CH

Produktkategorie

Hebel-Produkte

Produkttyp

Short Mini-Futures

Basiswert

EUR/CHF 1,4843

Emittent

Goldman Sachs

Verfall

Open-end

Briefkurs (09.01.09 – 17.15 Uhr)

CHF 15,80

Finanzierungslevel

CHF 1,6644

Stop Loss Level

CHF 1,6320

Hebel

8,60

Ratio

100:1

payoff Rating

*****

Risikoklasse

hoch

Daten, Kurse, Termsheets

www.payoff.ch](https://image.slidesharecdn.com/200901payoffmagazine-131112070929-phpapp01/85/2009-01-payoff-magazine-26-320.jpg)

Das Dokument behandelt die Herausforderungen und Entwicklungen im US-Kreditkartenmarkt, insbesondere die hohe Verschuldung der Haushalte, die mit durchschnittlichen Schulden von 5.700 USD und hohen Zinsen konfrontiert sind. Es wird darauf hingewiesen, dass trotz gesetzlicher Änderungen die Schuldenproblematik fortbesteht, da Verbraucher oft nur minimale Rückzahlungen leisten, was zu einem stagnierenden 'credit score' und einer angespannten finanziellen Lage führt. Gleichzeitig werden Chancen auf dem Investitionsmarkt inmitten der Turbulenzen und der hohen Volatilität für konservative Anleger aufgezeigt.