Downloaden Sie, um offline zu lesen

![5

FOCUS

zu diesem wird aufgrund von Liquiditätsüberlegungen bislang auf lokale Werte der Börsen

Nigeria und Marokko verzichtet und ist die Titelzahl auf 15 beschränkt. Der dritte im Bunde,

der S&P Custom/ABN AMRO Africa Resources

Index, konzentriert sich ausschliesslich auf

Unternehmen aus dem Rohstoffsektor. Ein

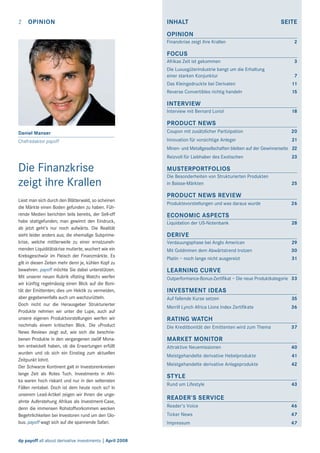

grafischer Vergleich der drei Indizes in CHF

zeigt gewisse Unterschiede. Am besten schnitt

in der Beobachtungsperiode der MLEIAFLE ab.

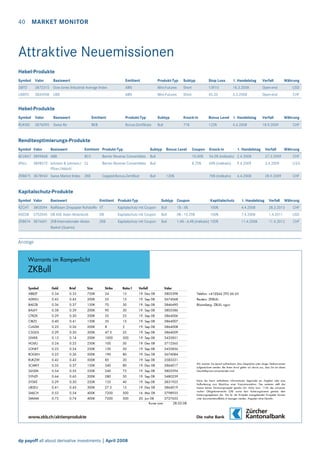

Afrika-Indizes in CHF (indexiert auf den Emissionstag [9.7.07] des UBCIAFRI)

%

110

105

100

95

90

85

80

«Die wirtschaftliche Morgenröte

schlägt sich auch an den Aktienmärkten nieder. Die Performance

war in letzter Zeit geradezu

atemberaubend, das gilt auch

unter Berücksichtigung allfälliger

Währungsrisiken.»

Diese Robustheit ist dem im Vergleich zur Konkurrenz wesentlich breiter abgestützten Indexmodell zu verdanken.

Einen anderen Weg beschritt DWS GO mit

ihrem in Deutschland kotierten 3rd Wave

Emerging Africa Zertifikat. Das Partizipationsprodukt lehnt sich an einen eigens für

das Zertifikat konzipierten Spezialfonds, was

75

70

65

60

29.3.07

29.5.07

UBCIAFRI

29.7.07

MLEIAFLE

29.9.07

29.11.07

29.1.08

29.3.08

ABNZAFRI

Quelle: Bloomberg

im Gegensatz zu den Zertifikaten auf Indizes

eine schnelle Allokation an die jeweils aktuelle Marktsituation ermöglicht.

Eile mit Weile

Auf dem Weg zum Erfolg muss zwar immer

wieder mit Rückschlägen gerechnet werden,

aber die Zeit hat für Afrikaner ohnehin eine

andere Bedeutung als für uns Europäer. So

hält man sich am besten an das kenianische

Sprichwort «Haraka haraka haina baraka»,

das sinngemäss mit «Eile bringt keinen Segen» übersetzt werden kann. Ein Engagement

in die Schätze Afrikas erfordert Geduld. Wer

diese mitbringt, muss sich über ein erfolgreiches Resultat keine Sorgen machen.

Ausgewählte Afrika-Zertifikate (CCY=Handelswährung)

Ticker/WKN

MLAIU

MLAIC

AFRIU

AFRIC

AFRII

UB1AGP

UB3ZWJ

UB31Q3

DWS0H9

JTOPI

AFROE

CAIRO

CASOE

MAROK

NGRIA

LBB1Y0

AA0F70

CB5DSM

Börse

Scoach

Scoach

Scoach

Scoach

Scoach

OTC

OTC

OTC

EUWAX

Scoach

Scoach

Scoach

Scoach

Scoach

Scoach

EUWAX

EUWAX

EUWAX

Basiswert

ML Africa Lions Index

ML Africa Lions Index

S&P/ABN Africa ex SA Res. TR Index

S&P/ABN Africa ex SA Res. TR Index

Basket

UBS African Index

UBS African Index

UBS African Index

DWS 3rd Wave Emerging Africa Fund

FTSE/JSE Top 40 Index

FTSE/JSE Top 40 Index

CASE-30 Index

CASE-30 Index

Morocco CasablancaCFG25 Index

ABN AMRO Nigeria Price Return Index

Afrika Opportunity Zertifikat 3/17

Central Africa Resources TR Index

Commerzbank Afrika Top 10 Index

Quelle: Derivative Partners AG

dp payoff all about derivative investments | April 2008

Typ

Tracker

Tracker

Tracker

Tracker

Tracker

Bonus

Bonus

Bonus

Tracker

Tracker

Tracker

Tracker

Tracker

Tracker

Tracker

Tracker

Tracker

Tracker

Laufzeit

10.12.09

10.12.09

open-end

open-end

08.11.10

28.01.11

28.01.11

28.01.11

open-end

open-end

open-end

open-end

open-end

open-end

open-end

23.03.17

open-end

open-end

CCY

USD

CHF

USD

CHF

EUR

CHF

EUR

USD

EUR

USD

CHF

USD

CHF

USD

USD

EUR

EUR

EUR

Ausgabe Geldkurs

kurs 19.03.08

100.00

103.20

100.00

91.05

100.00

140.00

100.00

114.10

101.80

84.70

76.88

68.01

76.88

68.84

76.88

69.15

50.25

50.84

1.46

3.49

39.96

34.75

9.52

20.00

16.42

20.10

17.91

41.40

100.00

108.70

100.00

93.06

105.94

119.25

100

81.55

Performance

ab Emission

in % CCY in % CHF

3.20

-9.91

-8.95

-8.95

40.00

22.09

14.10

14.10

-16.80

-21.69

-11.54

-11.54

-10.46

-14.10

-10.05

-18.68

1.17

-4.23

139.04

119.58

-13.04

-13.04

110.08

88.50

22.41

22.41

131.16

107.78

8.70

-0.50

-6.94

-9.93

12.56

8.07

-18.45

-23.44](https://image.slidesharecdn.com/200804payoffmagazine-131112070822-phpapp02/85/2008-04-payoff-magazine-5-320.jpg)

Der Artikel beleuchtet die Wiederbelebung Afrikas als attraktives Investitionsziel durch seine reichen Rohstoffvorkommen, während er potenzielle Risiken in Bezug auf strukturierte Produkte und deren Emittenten hervorhebt. Trotz einer globalen Liquiditätskrise und wirtschaftlicher Unsicherheit zeigt Afrika bemerkenswerte Wachstumsraten und ein steigendes Interesse von Investoren. Die журнал blickt zudem auf die Notwendigkeit einer kritischen Bewertung der angebotenen Anlagen sowie auf die Dynamiken innerhalb des afrikanischen Aktienmarktes.