Downloaden Sie, um offline zu lesen

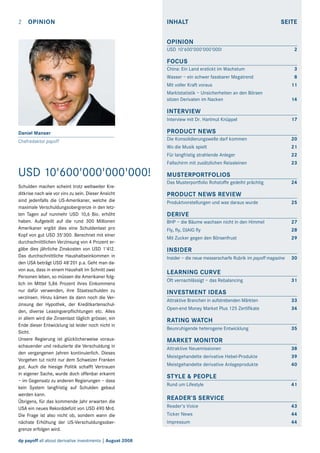

![100% KAPITALSCHUTZ 100% PARTIZIPATION

AM ROHÖLPREIS – OB POSITIV ODER NEGATIV!

WIN-WIN KAPITALSCHUTZ ZERTIFIKATE MIT KNOCK-OUT

Zeichnungsschluss 22.08.2008 / 14.00 Uhr

Konditionen

Win-Win Kapitalschutz Zertifikat

200

180

160

USD

Produktbeschreibung

Für Anleger, die sich nicht sicher sind, in welche Richtungen sich

die Ölpreise in den nächsten 2.5 Jahren entwickeln werden, bieten Win-Win Kapitalschutz Zertifikate mit Knock-Out ein ideales

Investment.

Die Zertifikate sind 100% kapitalgeschützt und währungsgesichert. Der Anleger partizipiert zu 100% sowohl an fallenden als

auch an steigenden Kursen des Basiswertes solange dieser innerhalb einer vorgegebenen Bandbreite bleibt. Sollte der Basiswert

während der Laufzeit ausserhalb der Bandbreite schliessen (Barrier

Event), so verliert der Investor die Partizipation und erhält stattdessen einen attraktiven Coupon von 7.5% am Ende der Laufzeit.

140

120

100

80

60

Jan 2008

Feb 2008

– Ölpreis

Mär 2008

Apr 2008

Mai 2008

Jun 2008

Jul 2008

– Barriere oben (142.5%) / Barriere unten (57.5%)

Pro Ölpreisanstieg

100% Kapitalschutz

100% Partizipation auf beide Seiten bis zur Barriere

2.5 Jahre Laufzeit

7.50% Bedingter Coupon

Abwicklungswährung Quanto EUR

Steigende Nachfrage in den Entwicklungsländern

Gefährdete Ölproduktion in politischen Krisengebieten

Sinkende Produktion aufgrund fortschreitender Ausbeutung der

Ölfelder

Pro Konsolidierung des Ölpreises

Mögliche Spekulationsblase

Potentielle Konsolidierung nach einem mehrjährigen Ölpreisanstieg

Erneuerbare Energieträger gewinnen an Bedeutung

Nachfragerückgang in einer Wirtschaftskrise

BASISWERT

VALOR

SWX SYMBOL

BARRIERE UNTEN

WTI Rohöl

3997808

EFBLN

57.50% [USD 72.3]*

142.50% [USD 180.7]*

BARRIERE OBEN

WTI Rohöl

3997809

EFBLO

70.00% [USD 88.8]*

170.00% [USD 215.6]*

* Indikativ, basierend auf aktuellem Spotkurs von USD 126.8. Wird bei Fixierung festgelegt.

AKTUELL AUCH DAS THEMA GOLD IN ZEICHNUNG BIS ZUM 29.08.2008

2 Win-Win Kapitalschutz Zertifikate mit Knock-out auf Gold mit

100% Kapitalschutz, 100% Partizipation auf beiden Seiten bis

zur Barriere, 7.50% Bedingter Coupon, Intervall von 62.5% bis

137.5% oder 75.0% bis 145.0%, Abwicklungswährung Quanto EUR, 2.5 Jahre Laufzeit.

Ihre Hausbank nimmt gerne Ihre Zeichnung entgegen.

EFG International tritt als Garantin für die Verpflichtungen der Emittentin gemäss den allgemeinen Produktebedingungen auf. EFG International ist Teil der

EFG Bank European Financial Group – der drittgrössten Bankengruppe der Schweiz.**

Financial Engineering Distribution, Tel. +41 58 800 1111. www.efgfp.com

Jan Schoch, Michael Hölzle, Christophe Spanier, Sofiane Zaiem, Christoph Baumann, Patricia Benz, Laura Deneke, Florian Streiff, Silvan Lang, David Schmid.

Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar. Alle Angaben sind ohne Gewähr.

Die in diesem Dokument erwähnten Finanzprodukte sind derivative Finanzinstrumente. Sie qualifizieren nicht als Anteile einer kollektiven Kapitalanlage im Sinne von Art. 7 ff. des schweizerischen Bundesgesetzes

über die kollektiven Kapitalanlagen (KAG) und sind daher weder registriert noch überwacht von der Eidgenössischen Bankenkommission. Die Anleger sind dem Kreditrisiko der Emittentin resp. der Garantiegeberin

ausgesetzt. Dieses Inserat stellt keinen vereinfachten Prospekt im Sinne von Art. 5 KAG sowie kein Kotierungsinserat im Sinne des Kotierungsreglementes dar. Die massgebende Produktdokumentation kann direkt

bei EFG Financial Products AG unter Tel. +41 (0)58 800 1111, Fax +41 (0)58 800 1110 oder über E-Mail: termsheet@efgfp.com bezogen werden. Verkaufsbeschränkungen für Europa, Hong Kong, Singapur, die USA,

US-Personen und Vereinigtes Königreich (die Emission unterliegt schweizerischem Recht).

**Quelle: The Banker, Financial Times, nach BIZ-Kernkapital (CHF 6.3bn Tier 1) Assets on Balance Sheet (CHF 83.4bn CHF)

© EFG Financial Products AG. Alle Rechte vorbehalten.

Mitglied bei

Kapitalschutz-Produkte

EFG Financial Products AG

Brandschenkestrasse 90

P.O. Box 1686, CH-8027 Zurich

Phone +41 58 800 1111, www.efgfp.com](https://image.slidesharecdn.com/200808payoffmagazine-131112070852-phpapp02/85/2008-08-payoff-magazine-7-320.jpg)

Das Dokument behandelt verschiedene Aspekte der finanziellen Situation sowie Herausforderungen in China, das trotz beeindruckendem Wachstum vor ernsthaften wirtschaftlichen und sozialen Problemen steht. Insbesondere wird auf die hohe Staatsverschuldung der USA und deren Auswirkungen eingegangen, während gleichzeitig auf die Schattenseiten des chinesischen Wachstums, wie Umweltverschmutzung und demografische Probleme, hingewiesen wird. Zudem werden innovative Anlageprodukte im Bereich der Derivate vorgestellt, die Investoren in diesem unsicheren Marktumfeld ansprechen sollen.