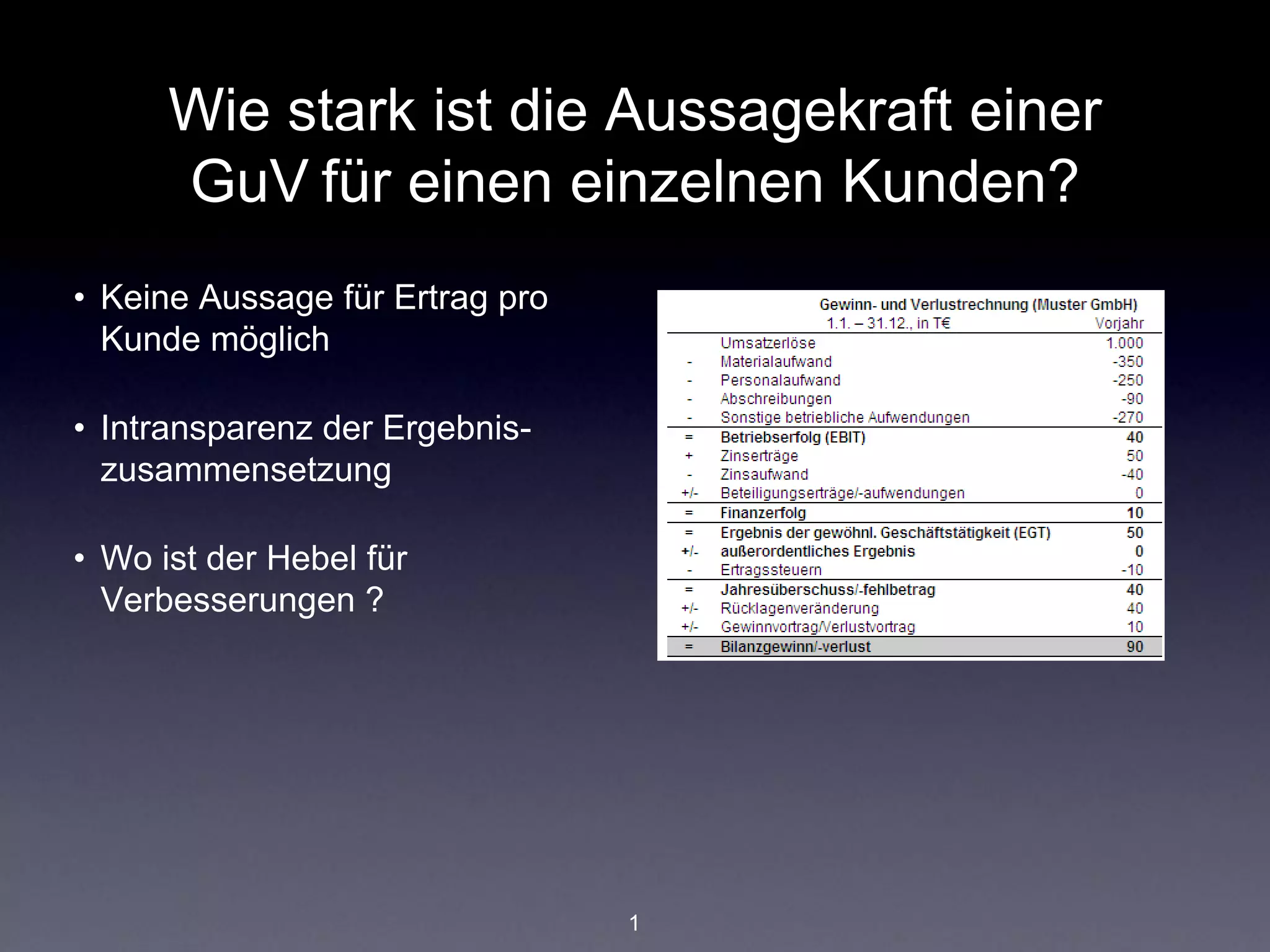

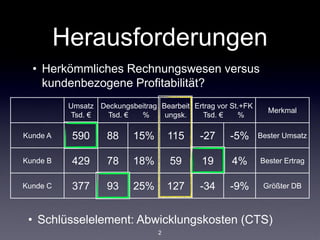

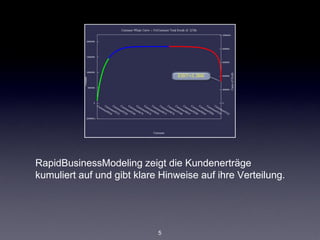

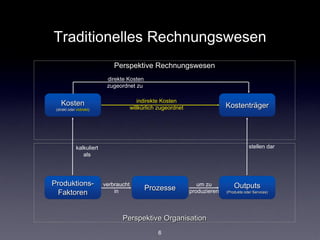

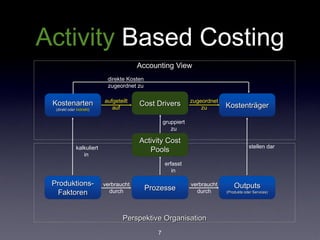

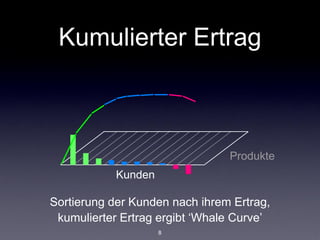

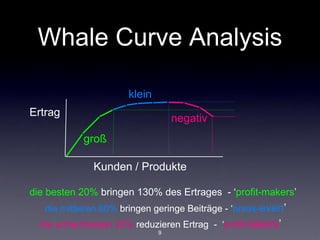

Die Aussagekraft einer Gewinn- und Verlustrechnung (GuV) für einen einzelnen Kunden ist eingeschränkt, da sie keine genauen Ertragsinformationen pro Kunde liefert und die Ergebniszusammensetzung intransparent ist. Die Analyse der Kundenprofitabilität erfordert ein Verständnis der abweichenden Abwicklungskosten und die Identifikation profitabler versus verlustbringender Kunden. Die Anwendung von Rapid Business Modeling und der Whale Curve Analyse zeigt, dass die besten 20% der Kunden den Großteil des Ertrags generieren, während die schlechtesten 20% den Ertrag negativ beeinflussen.