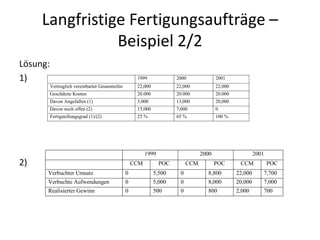

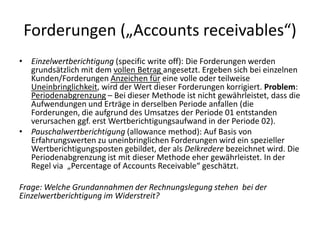

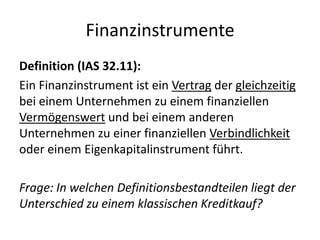

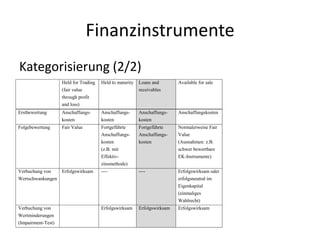

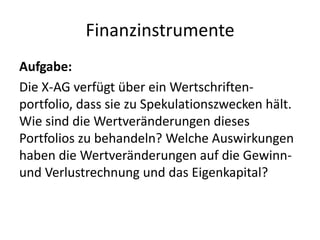

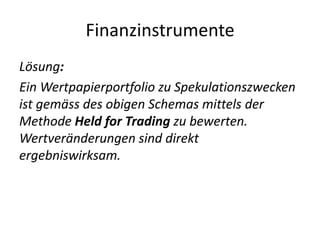

Das Dokument behandelt die Rechnungslegung im Kontext von Controlling und den relevanten Rahmenbedingungen, einschließlich des Sarbanes-Oxley-Gesetzes zur internen Kontrolle und der Neufassung des Revisionsrechts. Besonders hervorgehoben werden die Kriterien zur Umsatzerfassung sowie die Behandlung langfristiger Fertigungsaufträge und deren Bilanzierungsmethoden, inklusive der 'completed contract'- und 'percentage of completion'-Methoden. Zudem wird auf die Analyse von Forderungen und die Bewertung von Finanzinstrumenten eingegangen.

![Kriterien zur UmsatzerfassungErlöse aus dem Verkauf von Gütern sind zu erfassen, wenn alle folgenden Kriterien erfüllt sind [IAS 18.14]: Das Unternehmen hat die maßgeblichen Risiken und Chancen, die mit dem Eigentum verbunden sind, auf den Käufer übergetragen; dem Unternehmen verbleibt weder eine weiterhin bestehende Einflussnahmemöglichkeit, wie sie gewöhnlich mit dem Eigentum verbunden ist, noch die tatsächliche Verfügungsmacht über die verkauften Güter; die Höhe der Erlöse kann verlässlich bestimmt werden; es ist hinreichend wahrscheinlich, dass dem Unternehmen der wirtschaftliche Nutzen aus dem Verkauf zufließen wird; und die im Zusammenhang mit dem Verkauf angefallenen oder noch anzufallenden Kosten können verlässlich bestimmt werden. Hinweis: Beim Verkauf von Dienstleistungsgeschäften muss ferner der Fertigstellungsgrad des Geschäftes am Abschlussstichtag verlässlich bestimmt werden können.](https://image.slidesharecdn.com/rechctrlfolienkap0549-64-100610041339-phpapp01/85/Rech-ctrl-folien-kap05-49-64-6-320.jpg)