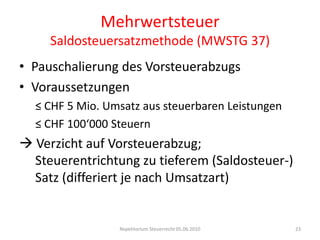

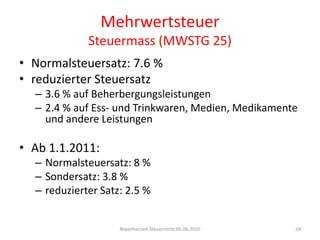

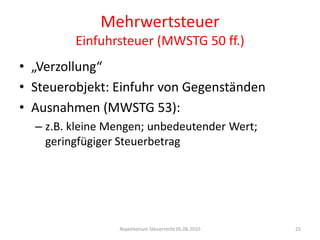

Das Dokument behandelt verschiedene Aspekte des Steuerrechts, insbesondere die Mehrwertsteuer, und gibt einen Überblick über relevante Steuervorschriften und -konzeptionen. Es erklärt die Steuerpflicht für Unternehmen, die Berechnung der Mehrwertsteuer sowie Ausnahmen und Abzüge. Darüber hinaus werden die unterschiedlichen Steuersätze und Anwendungsfälle für Umsatzsteuer sowie spezifische Regelungen zur Einfuhr- und Bezugsteuer diskutiert.