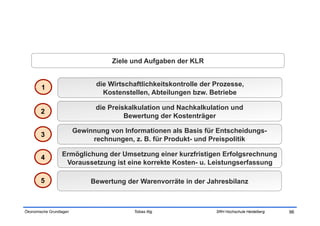

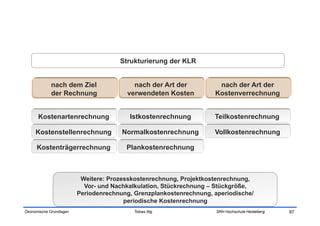

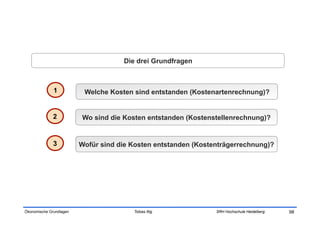

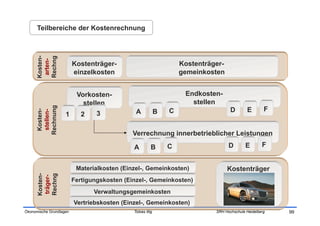

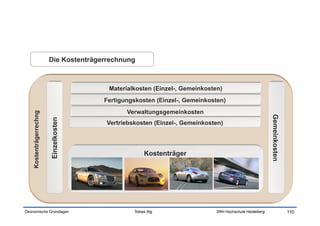

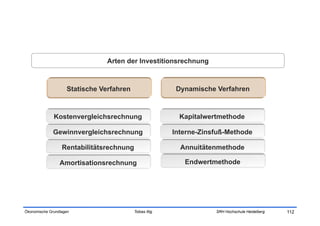

Das Dokument behandelt die Kosten- und Leistungsrechnung (KLR) und deren Rolle im internen Rechnungswesen, inklusive der Ziele, wie Wirtschaftlichkeitskontrolle, Preiskalkulation und Entscheidungsgrundlagen. Es werden verschiedene Aspekte der KLR erläutert, wie Kostenarten, Kostenstellen und Kostenträger sowie verschiedene Verfahren der Investitionsrechnung. Zudem wird die Balanced Scorecard als wichtiges Instrument zur strategischen Planung erwähnt.