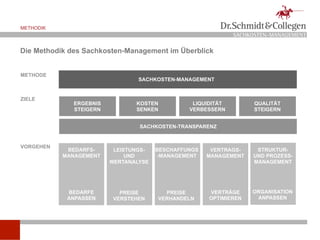

Das Dokument beschreibt die Methodik des Sachkosten-Managements, das sich auf die Optimierung von Sachkosten konzentriert, welche bis zu 80% der Gesamtkosten ausmachen können. Es wird betont, dass personalintensive Einsparungen oft aufgrund von Betriebsvereinbarungen schwierig sind, und dass Umsatzsteigerungsprogramme in gesättigten Märkten nicht erfolgreich sind. Die Methodik basiert auf Kostentransparenz, Know-how und der Begleitung bis zu den Vertragsabschlüssen, um langfristige Kostensenkungen und Effizienzsteigerungen zu erreichen.

![METHODIK

SACHKOSTEN-MANAGEMENT

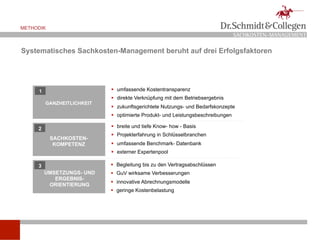

Sachkosten stehen im Fokus der Optimierungsansätze

DIE TOP 5 ERGEBNISVERBESSERUNGSPROGRAMME 20081) SACHKOSTEN-MANAGEMENT

Drei der fünf wichtigsten Ergebnis-

verbesserungsprogramme Europäischer

Unternehmen zielen auf Sachkosten ab

35%

Sachkosten machen je nach Personal-

30%

27% intensität und Wertschöpfungstiefe bis zu

25%

80% der Gesamtkosten aus

21%

Sachkosten weisen in der Regel die

geringste Kostenremanenz auf

Personalabbau ist in vielen Unternehmen

aufgrund von Betriebsvereinbarungen kaum

möglich

Umsatzsteigerungsprogramme führen in

Personal- Overhead- Umsatz- Sachkosten- Beschaffungs- gesättigten Märkten nicht zum Erfolg

kosten- kosten- steigerungs- programme optimierung

programme programme2) programme

1) RB Restructuring Survey Europe 2008 [% der gesamten Maßnahmen, Mehrfachnennungen möglich] 2) Personal- und Sachkosten](https://image.slidesharecdn.com/2010-06-16-sako-methode-100624062530-phpapp01/85/Sachkosten-Management-die-neue-Methode-2-320.jpg)