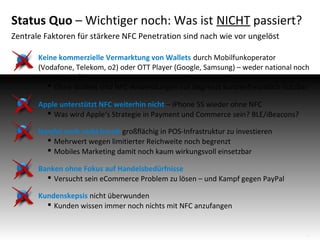

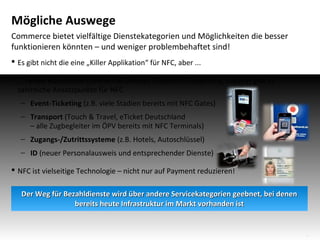

Das Dokument analysiert den aktuellen Stand und die Herausforderungen der NFC-Technologie im Bereich mobile Bezahlungen und Wallets. Trotz einer steigenden Verfügbarkeit von NFC-fähigen Geräten und Akzeptanz am Point of Sale (POS) bleibt eine kommerzielle Vermarktung aus, während Apple weiterhin keine Unterstützung für NFC zeigt. Die Integration in bestehende Infrastrukturen und die Schaffung eines Vertrauensverhältnisses bei den Nutzern stellen zentrale Hindernisse dar, und es wird keine eindeutige Killeranwendung für NFC identifiziert.