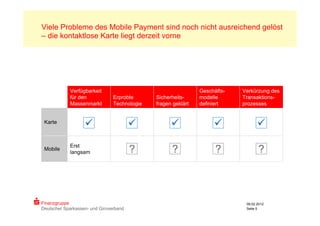

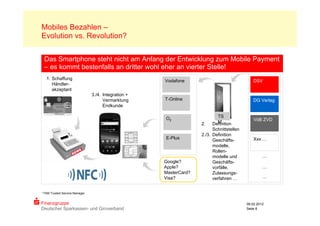

Die Sparkassen-Finanzgruppe präsentiert ihre Strategie zu kontaktlosen Bezahlverfahren und Mobile Payment, hebt die Relevanz der physischen Sparkassenkarte hervor und weist darauf hin, dass erhebliche Herausforderungen im Mobile Payment noch ungelöst sind. Es wird ein schrittweiser Roll-out der neuen Sparkasse Card mit Girogo bis 2012 angestrebt, um den Trendkontaktloses Bezahlen zu besetzen, wobei auch Kunden- und Händleranforderungen an mobile Zahlungsmethoden berücksichtigt werden. Der Ansatz zur Implementierung von Mobile Payment wird als evolutionär beschrieben, wobei die Technologiemodelle und Marktbedingungen entscheidend bleiben.