Downloaden Sie, um offline zu lesen

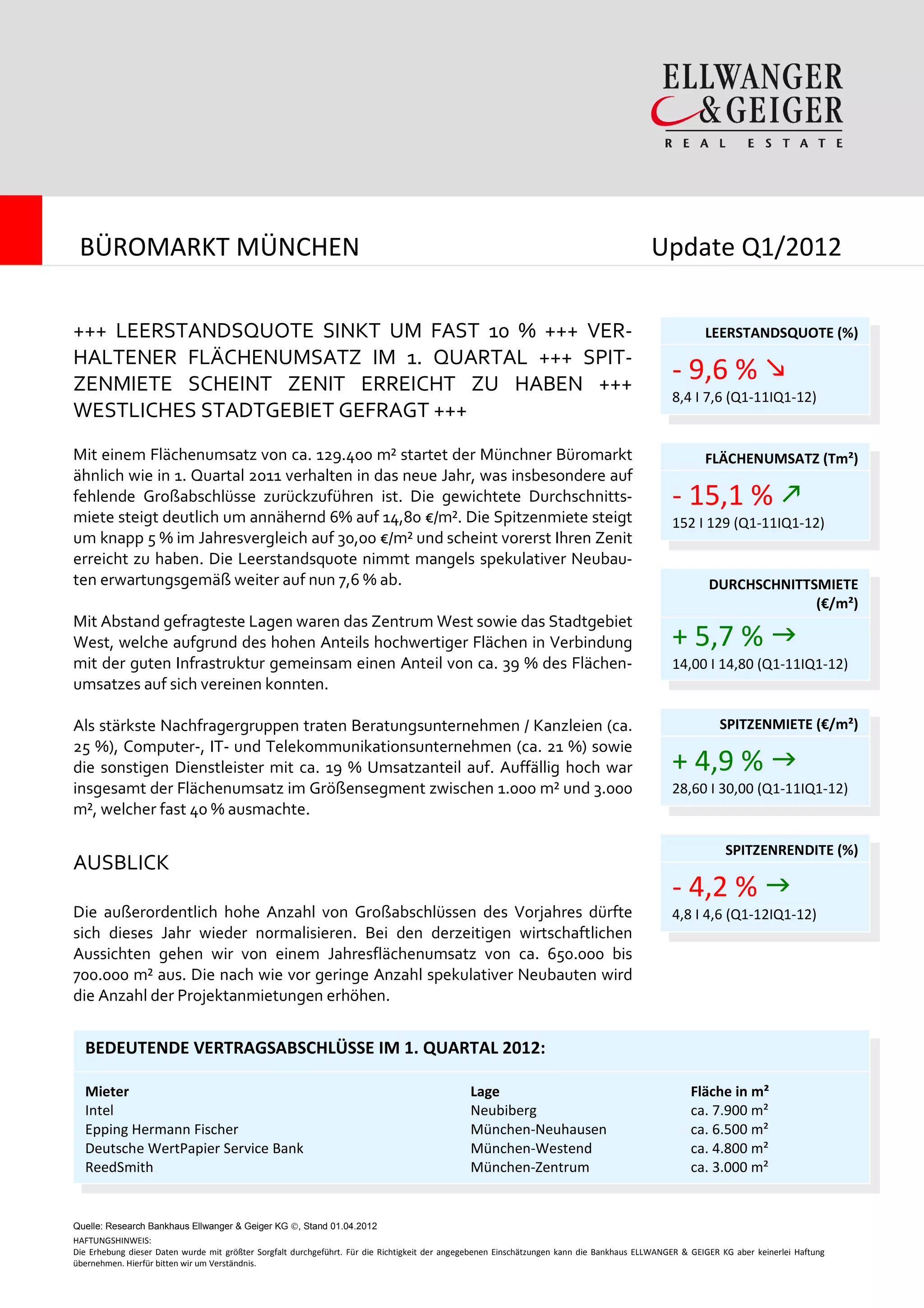

Im ersten Quartal 2012 ist die Leerstandsquote auf 7,6 % gesunken, was auf den Mangel an spekulativen Neubauten zurückzuführen ist. Der Flächenumsatz in München liegt bei etwa 129.400 m2, und die Spitzenmiete hat mit 30,00 €/m2 einen vorläufigen Höchststand erreicht. Beratungsunternehmen und IT-Dienstleister sind die stärksten Nachfrager auf dem Büromarkt, während die prognostizierte Gesamtfläche für das Jahr bei 650.000 bis 700.000 m2 liegt.