Downloaden Sie, um offline zu lesen

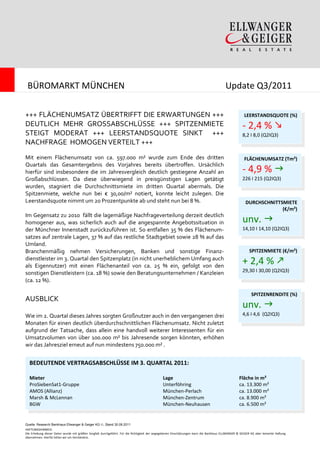

Im dritten Quartal 2011 übertraf der Flächenumsatz in München mit ca. 597.000 m² die Erwartungen, begünstigt durch einen Anstieg der Großabschlüsse um 4,9 %. Die Leerstandsquote sank auf 8 % und die Spitzenmiete stieg moderat auf 30,00 €/m², während die Durchschnittsmiete stagnierte. Die Nachfrageverteilung zeigt eine homogenere Verteilung der Mietflächen auf zentrale Lagen, das Stadtgebiet und das Umland.