15-mal heruntergeladen

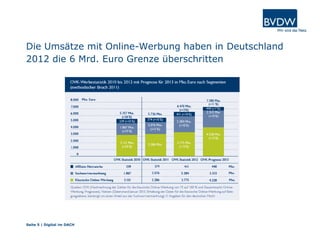

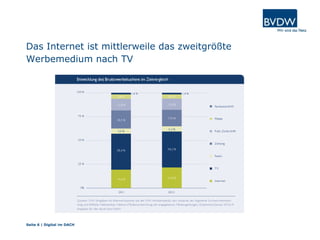

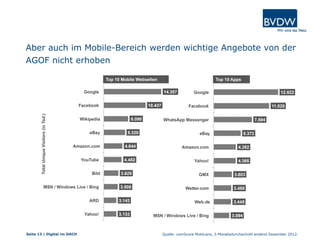

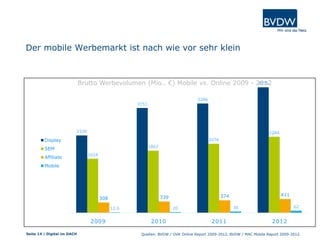

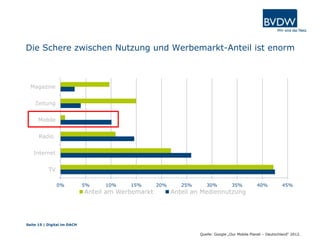

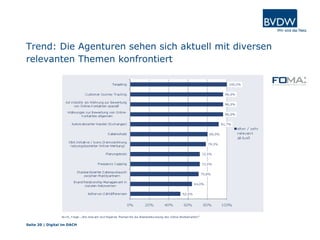

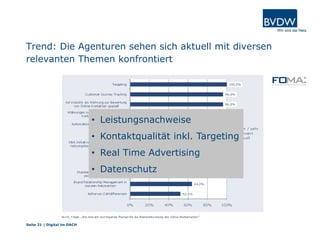

Das Dokument von Ulrich Kramer gibt einen Überblick über die digitale Werbelandschaft in Deutschland, die 2012 über 6 Milliarden Euro an Online-Werbeumsätzen erreichte, was das Internet zum zweitgrößten Werbemedium nach TV macht. Zudem zeigt es die wachsende Bedeutung von mobilen Inhalten und die Diskrepanz zwischen der Nutzung des mobilen Internets und dem Anteil des mobilen Werbemarkts. Zukünftige Trends deuten darauf hin, dass Video- und mobile Werbung in den nächsten fünf Jahren an Bedeutung gewinnen werden.

![[FOSS4G KOREA 2014] Introduce uDig](https://cdn.slidesharecdn.com/ss_thumbnails/foss4gintroduceudig-140828074849-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)