Als PDF, PPTX herunterladen

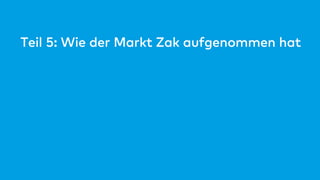

![Medienberichte zu Zak

« Die Basler Kantonalbank will mit einer neuartigen

Finanz-App gleich zwei Herausforderungen des

Finanzgeschäfts angehen » - 31.1.18

Reichweite: 400´000 Leser

« Mit Zak bringt die Bank Cler

die erste mobile Bank in der

Schweiz » - 17.11.17

Reichweite: 80´000 Leser

« Die Bank Cler bietet als Erste in der

Schweiz ein kostenloses Konto an, das rein

via Smartphone-App geführt wird » - 24.1.18

Reichweite: 80´000 Leser

« Die Bank Cler lancierte heute die erste mobile

Bank der Schweiz» - Reportage ‘Banken buhlen

um die Jungen’ - 8.2.18

Reichweite: 430´000 Zuschauer

« Die BKB-Gruppe baut ein Ökoystem, in dem

der Kunde sowohl physisch als auch digital mit

der Bank kommunizieren kann » - 21.11.17

Reichweite: 600´000 Besucher/ Monat

« Das Produkt setzt die Strategie des

Konzerns im Hinblick auf das Rebranding und

die Neupositionierung der Bank Coop zur

Bank Cler konsequent um » - 5.2.18

IFZ Retail Banking Blog von

Prof. Dr. Andreas Dietrich

« In sechs Monaten hat ein Team von

rund 25 Cler-Mitarbeitern eine neue

Anwendung entwickelt: Die Bank auf

dem Handy. » - 7.2.18

Reichweite: 200’000 Leser

« Erste Schweizer Smartphone-Bank

Der Lockstoff für junge Bankkunden »

- 10.02.2018 Reichweite 105´000 Leser

13.02.2018

Reichweite: 2,6 Mio. Leser

« Der Postfinance-VR hat am Mittwoch ein Investitionspaket im

dreistelligen Millionenumfang beschlossen. Ziel ist der Aufbau einer

digitalen Bank […] nach dem Vorbild von Zak / Bank Cler » -

01.02.2018 Reichweite:](https://image.slidesharecdn.com/vonnullaufzakdefeingebettet-181029135141/85/SBD18-Von-Null-auf-Zak-Bank-Cler-24-320.jpg)

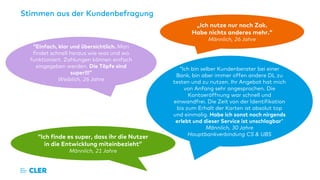

![… sogar unsere Konkurrenz erwähnt Zak schon als Vorbild

« Postfinance baut eine digitale Bank

Der Postfinance-VR hat am Mittwoch ein

Investitionspaket im dreistelligen Millionenumfang

beschlossen. Ziel ist der Aufbau einer digitalen Bank […]

nach dem Vorbild von Zak / Bank Cler » - 01.02.2018

Schweizer Bank](https://image.slidesharecdn.com/vonnullaufzakdefeingebettet-181029135141/85/SBD18-Von-Null-auf-Zak-Bank-Cler-25-320.jpg)

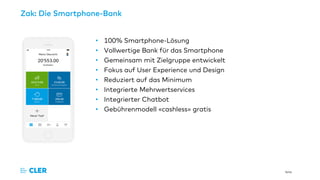

Die Bank Cler hat mit Zak die erste smartphone-basierte Bank in der Schweiz etabliert, die sich an Berufseinsteiger richtet und auf einfache, digitale Banking-Lösungen fokussiert ist. Zak kombiniert eine benutzerfreundliche App mit innovativen Funktionen wie gemeinsamen Konten und finanzieller Transparenz, um insbesondere jüngere Kunden zu gewinnen. Trotz anfänglicher Herausforderungen hat die Bank durch zielgerichtete Marktanalysen und Kundenfeedback ein erfolgreiches Produkt entwickelt, das ihre Position als digitale Marktführerin stärkt.